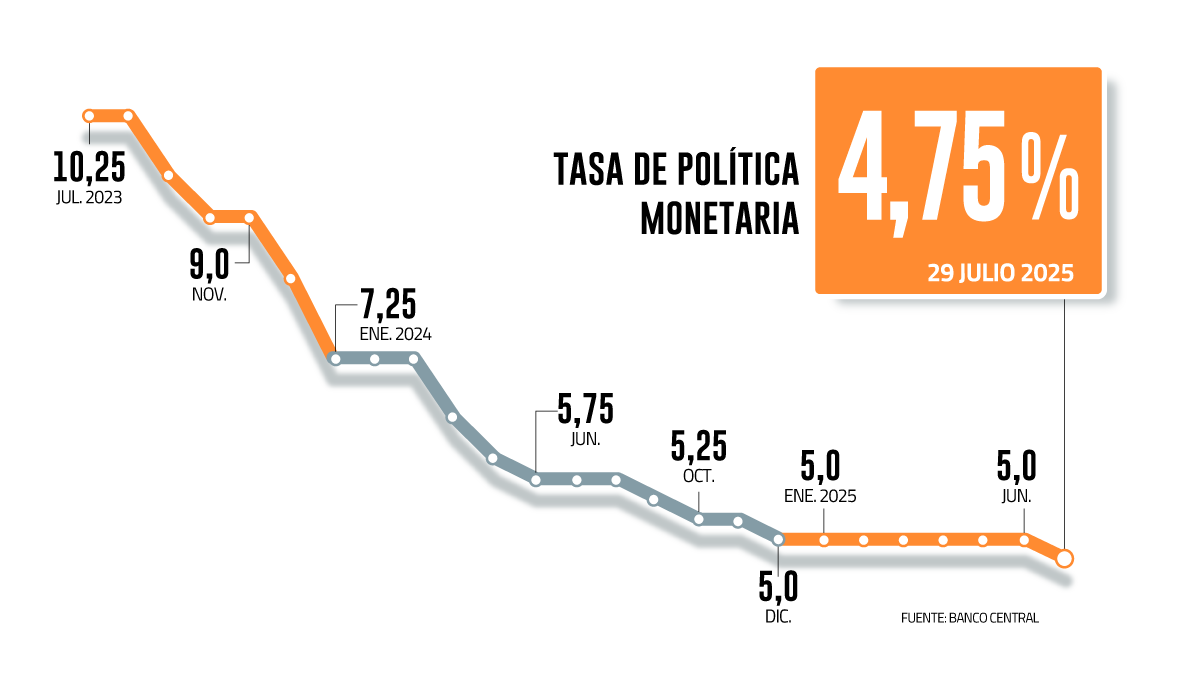

Ad portas de la Reunión de Política Monetaria (RPM) del próximo 9 de septiembre, la tasa de interés se ubica actualmente en 4,75%. Ello significa una cosa: que ya está cerca de alcanzar su nivel neutral, es decir, aquel que se calcula hasta ahora entre 3,5% y 4,5% por parte del Banco Central, o sea, un valor que se asume que ni contrae ni estimula la actividad.

La expectativa del mercado es que al Consejo del ente emisor -liderado por Rosanna Costa- le queda poco espacio para aplicar nuevas bajas del tipo rector y, de hecho, prevalece la idea de que sólo hará dos más de 25 puntos base (pb.). Pero, ¿cuándo?

“Con la mayor parte del ajuste de política monetaria ya realizado, los próximos recortes de tasas representan un ajuste más fino, cuya realización calendario estará influido por consideraciones tácticas derivadas tanto del escenario global como del doméstico”, postuló el economista senior de Itaú, Vittorio Peretti.

En su opinión, la creciente posibilidad de un enfoque más expansivo por parte de la Reserva Federal probablemente abrirá la puerta para una mayor flexibilización de la política monetaria en los mercados emergentes y aumentará la probabilidad de un recorte de tasas en octubre.

La economista jefa de Prudential AGF, Carolina Grünwald, apuesta porque el recorte se hará hacia fin de año. Y su par en Fintual, Priscila Robledo, contempla un recorte en el cuarto trimestre y otro en el primer trimestre de 2026.

“Aunque vemos una probabilidad relativamente alta de que ese segundo recorte se retrase si persisten las presiones en la inflación sin volátiles”, mencionó.

El economista jefe de EuroAmerica, Felipe Alarcón, en tanto, proyecta reducciones en octubre y enero.

“Para mí lo más razonable es esperar hasta diciembre para el próximo recorte que dejaría la TPM en 4,5% y evaluaría la necesidad y magnitud de más recortes en 2026”, sostuvo el gerente de Estudios de Gemines, Alejandro Fernández.

¿Por qué mantener?

Pese a las disyuntivas sobre el momento para la flexibilización monetaria, uno de los consensos que se ve en el mercado es el de una pausa en la reunión del próximo martes.

“Porque hay tiempo para llegar al 4,5% que se espera para cerrar este año. Son solo 25 puntos base de recorte. En mi opinión, el Banco Central se adelantó un poco por un tema básicamente de expectativas de mercado. Hay tiempo y la prudencia es muy importante, más aún en la “última milla” de control inflacionario”, dijo Grünwald.

“Hoy por hoy lo que va a definir el ritmo de recortes es la evolución de la inflación, y los detalles de los últimos reportes llaman a la cautela. Los servicios sin volátiles acumulan tres meses con aumentos atípicamente altos y de considerable magnitud. Creemos que el Central va a querer evaluar si hay un traspaso del aumento acumulado en las tarifas eléctricas y en los costos laborales a la parte más subyacente de la inflación antes de recortar”, enfatizó Robledo.

Alarcón declaró que tampoco hay que descuidar el diferencial de tasas con Estados Unidos -que hoy están entre 4,25% a 4,5%-, dado el efecto sobre el tipo de cambio.

Un factor adicional a considerar es si el nivel de la tasa neutral es hoy más alto, algo que podría dilucidar el Informe de Política Monetaria (IPoM) que publicará el Central el próximo miércoles.

El mercado cree que se ubicará en un 4,25%.

“En Chile y otras economías, como la de Estados Unidos, las tasas se ubicaron en niveles extraordinariamente bajos durante la década de 2010, por lo que ahora estamos viendo una normalización desde esos niveles, con economías que además tienen niveles de deudas más elevados y una historia reciente de inflación más alta”, planteó el economista jefe de BICE Inversiones, Marco Correa.

“En general, en el mundo las tasas neutrales han tendido a subir, en parte por mayor inversión en tecnología y también por los distintos conflictos bélicos. Es importante tener presente que incluso con una TPM en 4,75% hoy la brecha de actividad no minera en Chile está prácticamente cerrada”, complementó el economista senior de Coopeuch, Nicolás García.

Fernández sumó que también la TPM en Chile debería ser algo más alta por el riesgo país.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok