Tras la reforma tributaria se esperaba un cambio en la política de reparto de dividendos de las compañías nacionales. Se eliminó el Fondo de Utilidades Tributarias (FUT) -que buscaba incentivar la reinversión de utilidades-, con lo que se estimaba un alza en el reparto de las ganancias de las compañías. No obstante, el frenazo económico hizo que los beneficios a repartir bajaran considerablemente.

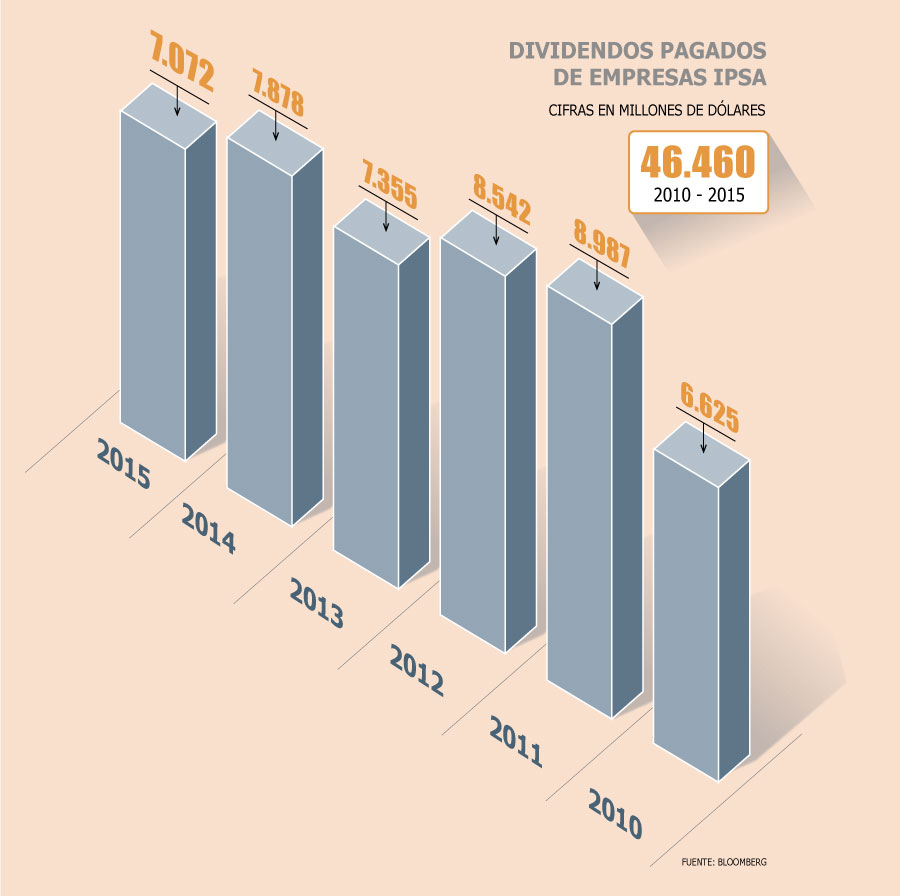

En base a información de Bloomberg, las empresas que componen el Indice de Precio Selectivo de Acciones (IPSA, indicador de rentabilidad de las 40 acciones con mayor presencia bursátil) han repartido nada menos que US$ 46.459,83 millones en dividendos entre 2010 y 2015.

La cifra equivale a un 20% del PIB de Chile, que se estima en torno a los US$ 240 mil millones.

El promedio anual de dividendos repartidos en el último quinquenio ha sido de US$ 7.740 millones, pero el año pasado bajó a US$ 7.072millones.

Expertos consultados destacan que la mayor parte de las firmas analizadas reparte más del 30% de sus beneficios anualmente. Ese es el mínimo exigido por la ley. Pero recuerdan que las utilidades de las empresas IPSA se redujeron considerablemente en 2015: -17,31%, mientras que las ventas bajaron 8,87%. Las 38 empresas IPSA ganaron el año pasado US$ 8.353 millones (6 empresas tuvieron pérdidas). Un año antes, los beneficios de las compañías que compenen el índice sumaron US$ 10.102 millones.

Con menos utilidades hay menos para repartir.

En sus informes sobre las compañías que clasifica, Feller Rate destaca que la política de dividendos de las empresas tiende a mantenerse estable por un período prolongado. Con esto, los inversionistas tienen cierta certeza sobre los retornos que pueden esperar.

No obstante, esto se puede modificar con algún evento extraordinario, como utilidades por sobre lo normal o la venta de algún activo. Aunque habitualmente eso se resuelve con el pago de algún dividendo extraordinario -sometido a votación en una junta extraordinaria-, también ocurre que algunas empresas lo consideren dentro del pago de su dividendo normal.

Es el caso de Quiñenco, el brazo de inversiones del grupo Luksic. La compañía explicó en su Memoria 2015 que el nivel de utilidades ha dependido de la ocasional venta de activos o inversiones, y que no existe ninguna seguridad que podrá continuar contando con los dividendos o distribuciones de sus filiales y coligadas o generar ganancias en las ventas de inversiones como lo ha hecho en el pasado. “El modelo de negocios de Quiñenco consiste en aumentar el valor de cada una de las sociedades en las que invierte, e incrementar su retorno mediante dividendos”, dijo la empresa presidida por Andrónico Luksic Craig.

Durante 2015, los dividendos percibidos a nivel corporativo por el grupo fueron US$116 millones.

Los incentivos al reparto

El presidente de Cencosud, Horst Paulmann, abogó el año pasado por un alza en el reparto de dividendos en Cencosud. El clan se ha endeudado para suscribir varios aumentos de capital y así no diluirse y, además, enviar señales al mercado de su compromiso con la compañía. El último fue en 2013 por US$ 1.600 millones, de los cuales la familia puso US$ 1.000 millones, y que sirvió para financiar la adquisición de las operaciones de Carrefour en Colombia, lo que costó US$ 2.600 millones.

Se estima que los pasivos de Paulmann rondan los US$ 1.200 millones.

Pero tras la venta del 6% de Cencosud por parte de Paulmann esto debiese cambiar. Se prevé que los dividendos tenderán a bajar y esos recursos se utilizarán para elevar el capex de la compañía de retail.

En el mercado se destaca a Inversiones Aguas Metropolitanas (IAM) como una de las más atractivas por su reparto de dividendos.

La gran característica que tiene esta empresa es que tiene flujos muy estables, porque es una empresa muy regulada. Al ser un negocio que paga el 100% de sus utilidades, entre las corredoras se destaca que la rentabilidad por dividendo es muy interesante. “La liquidez de IAM es calificada como Robusta, en consideración a la alta estabilidad y predictibilidad de los dividendos percibidos por el holding”, destacó el último reporte de Feller Rate.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok