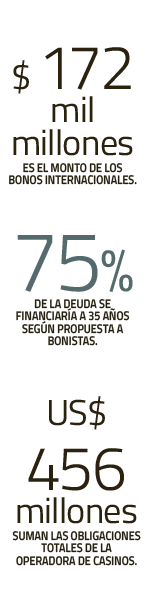

En el marco de su proceso de reorganización judicial, se han ido conociendo más detalles del plan que está trabajando la operadora de casinos Enjoy. En este marco, una opción que va tomando fuerza es la vía de transformar en acciones parte importante de la deuda de la compañía que asciende a US$ 456 millones.

El propio gerente general de la compañía, Rodrigo Larraín, dio señales de ello en conferencia con inversionistas hace unos días. “Sí consideramos capitalización de la deuda de la compañía. Es una posibilidad abierta y tenemos interés del mercado”, dijo Larraín ante las opciones que evalúan para dar viabilidad a la operación futura de la compañía.

Según fuentes ligadas a la causa, la firma ligada a la familia Martínez aspira que la fórmula para que esto sea aprobado, sea con que los acreedores se puedan quedar con un 40% de la empresa, pasando de deuda a acciones.

Sin embargo, trascendió que las bonistas no estarían de acuerdo con esta propuesta considerándola insuficiente. Incluso hay quienes plantean que debería ser el doble de esa cifra.

En tanto, Larraín señaló en la conferencia que “todo este proceso es absolutamente dinámico, por lo que se mantienen conversaciones permanentemente en búsqueda de una solución equilibrada para todas las partes.”

Si bien la propuesta no es oficial y puede ir variando a medida que se acerca la junta de acreedores el 20 de julio donde se votará la propuesta final. El rol de los bonistas es clave para la supervivencia de Enjoy, dado que los controladores de la compañía ya notificaron que no aportaran capital adicional.

“Por las causas que todos conocemos, la pérdida del capital invertido ha sido cercana al 90%, totalmente dramática. Si bien es un tema particular de ellos, me han pedido transmitir claramente que no habrá de parte de ellos aporte de capital adicional. Sí están dispuestos y entienden que lo mejor para la compañía para salir adelante es que haya una capitalización importante de deuda y están abiertos a un aumento de capital de terceros, entendiendo que implicará una dilución de la propiedad por parte de ellos”, comentó Larraín en la oportunidad.

Los detalles del plan de pagos

Cabe recordar que Enjoy también comenzó a dar forma su plan de pagos. Hace menos de dos semanas los tenedores de bonos nacionales e internacionales recibieron el primer borrador de parte de la firma en cuanto a cómo financiar su deuda. Trascendió que esta primera oferta -que fuentes que conocen el caso aclaran que hasta el momento no es formal- Enjoy propuso a sus bonistas locales pagar el 25% de su deuda a doce años en mientras que el 75% resto restante sería financiado a 35 años, con tasa nominal cero.

Por su parte, lo ofrecido para los bonistas internacionales sería extender a diez años el pago y liberarse de las garantías de sus activos.

Los bonos locales suman $ 145 mil millones con vencimiento en 2028 y en el caso de los bonos internacionales es de $ 172 mil millones con vencimiento en 2022.

Pero al igual que en el punto anterior, ha trascendido que los bonistas tampoco estarían de acuerdo con este plan de pagos. En este tema, fuentes han señalando que si esta propuesta se constituye finalmente en el plan final de la operadora de casinos, los acreedores se inclinarían por la liquidación de la empresa.

Esta propuesta está siendo llevada por el abogado del caso, Nelson Contador, quien ha sacado adelante procesos la reestructuración de compañías como La Polar y Autobahn.

A través del Estudio Nelson Contador & Compañía, el abogado ha conseguido alrededor de 24 acuerdos de reorganización y 17 procesos de liquidación que constituyen una de las principales trayectorias locales en materia de negociación con acreedores.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok