Aunque aún volátiles, los precios del litio están recuperándose y se estima que lo seguirán haciendo durante el resto de 2025 y el próximo año. Los analistas explican que detrás de esta trayectoria está la nueva política industrial de China anunciada hace menos de un mes, así como la demanda en Europa por el auge de los centros de datos y la IA. A ello se suman factores más conocidos como la electromovilidad y la transición energética.

“Cochilco proyecta un mejor escenario de precios para el próximo año debido a una mayor incertidumbre respecto de la producción de minas de China y por un aumento de la demanda de litio para sistemas de almacenamiento de energía”, señala la directora de Estudios y Políticas Públicas de este organismo, Patricia Gamboa. “El precio debería registrar un alza en 2026 respecto a 2025, sin embargo, este incremento sería moderado, dado el superávit en el balance de mercado existente”, agrega la experta.

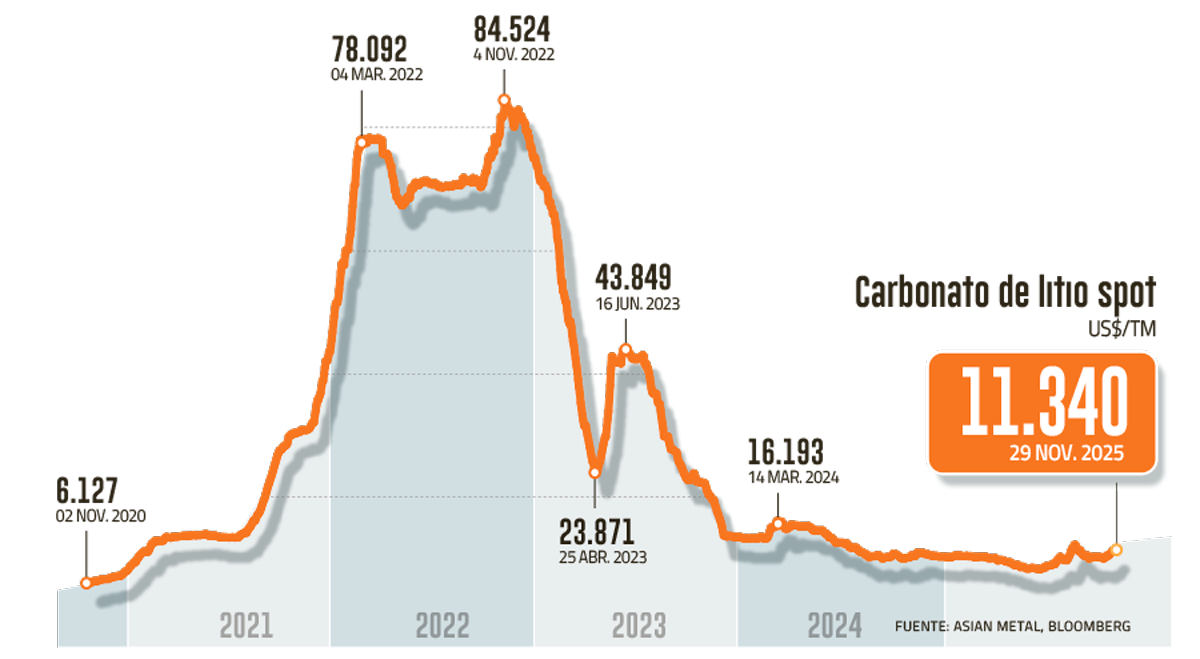

El llamado “oro blanco” ha subido por sobre US$ 11.300 la tonelada en el último mes. La analista de mercados de la plataforma global de inversiones XTB Latam, Emanoelle Santos, considera que este incremento “responde a un repunte real de la demanda impulsado por políticas industriales en China”.

En concreto, detalla, “el Gobierno chino anunció nuevos incentivos para expandir su capacidad de almacenamiento energético y duplicar la infraestructura de carga de vehículos eléctricos a 180 gigavatios hacia 2027, lo que refuerza el consumo de litio en baterías para vehículos y sistemas de almacenamiento”.

Sin embargo, el repunte está contenido por un entorno de oferta abundante aún, lo que sugiere que la subida será gradual y sensible a eventuales reanudaciones de la producción en minas clave, como la de CATL en Jiangxi. “Podríamos decir que el escenario es constructivo, aunque no exento de volatilidad”, resume la analista de XTB.

El experto de litio de Supply Chain Insight, José Hofer, concuerda en que las cotizaciones van a subir, pero por otros factores. Entre estos elementos está que la oferta que necesita el mercado solo se puede destrabar con precios superiores a los US$ 15 mil a US$ 20 mil la tonelada métrica, argumenta.

“China es especialista en mantener costos operacionales y costos de inversión bajos, pero es fuera de China donde están los mejores minerales del mundo”, observa Hofer. A su entender, los yacimientos de Norteamérica, Europa y hasta Argentina tienen costos altos, sobre US$ 35 mil la tonelada métrica y que pueden llegar a US$ 55 mil.

Pero, ¿cuánto litio necesita el mundo? No hay tanta claridad entre los analistas. Si bien todos coinciden en que la demanda es fuerte, todavía hay existencias del mineral en los puertos chinos, aunque los inventarios industriales llevan tres semanas cayendo, lo que apunta a un punto de inflexión en el ciclo de precios, agrega Emanoelle Santos.

José Hofer explica otro punto: en el litio no existe un centro financiero que canalice las transacciones como ocurre con los metales que se transan en Londres, Shangái y Nueva York, por nombrar las principales plazas. Eso entrega una gran opacidad a esta industria, dice este profesional desde el Reino Unido.

Oferta y demanda

El mercado global de litio muestra una transición desde el exceso de oferta de 2023 hacia un reequilibrio más ajustado. “En contraste, la oferta crece con incertidumbre: las restricciones regulatorias en China y los ajustes de capacidad en Australia y Sudamérica han ralentizado los nuevos proyectos”, detalla Santos, de XTB Latam.

Hofer, de Supply Chain Insight, afirma que “hay una sobreoferta, pero en cierta medida es artificial, porque en China hay subsidio al litio de lepidolita de empresas grandes o con respaldo estatal, pero aún así han tenido que parar”, como la mina de CATL.

Además, apunta este experto, desde África se envía al gigante asiático, muchas veces de empresas de capitales chinos, “material no refinado de litio de baja ley, lo que también pone en tela de juicio qué tan sustentable es este mercado”.

En cuanto a la demanda, los requerimientos de China continúan fuertes. “Han pasado a la cuarta generación de baterías y con eso continúan expandiendo baterías que carecen de cobalto y níquel. Aún estamos esperando que entren subsidios fuertes en Europa para desarrollar el sector de cátodos de litio y se incentive aún más el consumo de vehículos eléctricos”, añade el experto de Supply Chain.

Patricia Gamboa, de Cochilco, detalla que pese a la fuerte demanda hay un superávit, esperándose que continúe en 2026, pero en menor grado. Para 2025, la entidad proyecta un superávit en el balance de mercado de 103.000 toneladas, mientras que para 2026 sería de 60.000 toneladas.

En términos de productores, no hay sorpresas: el liderazgo de Australia y China se mantiene. Pero vienen cambios. Gamboa indica que el Gobierno chino está implementando una reforma de la Ley de Recursos Minerales que centraliza las aprobaciones de minas, impactando temporalmente algunas operaciones sin permisos.

Argentina, por su parte, fue el quinto productor en 2024, con 75 mil toneladas, mostrando un crecimiento acelerado en su producción, indicó Cochilco.

Hofer destaca que Argentina es el país de Sudamérica que tiene la mayor cantidad de proyectos y flujos de inversiones y que en 10 años multiplicará por seis su producción. Pero Emanoelle Santos hace ver que persisten desafíos logísticos y macroeconómicos que ralentizan la inversión extranjera trasandina.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok