Aunque las tensiones geopolíticas se han enfriado tras el alto al fuego entre Israel y Hamas, sumado a la tregua arancelaria de Estados Unidos y China, un eventual deterioro de la situación global sigue siendo el principal riesgo para la estabilidad financiera de Chile, indicó este miércoles el Banco Central.

A través del Informe de Estabilidad Financiera (IEF), correspondiente al segundo semestre de 2025, el ente rector aseguró que el “principal riesgo para la estabilidad financiera local continúa siendo un estrechamiento abrupto de las condiciones de financiamiento por un deterioro del escenario externo”.

De acuerdo con el documento, las vulnerabilidades globales se han acentuado desde el último informe del primer semestre y persisten focos de riesgo geopolítico, comercial, fiscal e institucional, que contrastan con un sostenido aumento de los precios de activos financieros riesgosos.

En esta línea, la presidenta del Banco Central, Rosanna Costa, afirmó ante la comisión de Hacienda del Senado que “las vulnerabilidades financieras han seguido profundizándose en un contexto donde el apetito por riesgos de los mercados ha aumentado pese a la persistente incertidumbre”.

“Las vulnerabilidades financieras han seguido profundizándose en un contexto donde el apetito por riesgos de los mercados ha aumentado pese a la persistente incertidumbre”, dijo Costa en el Congreso.

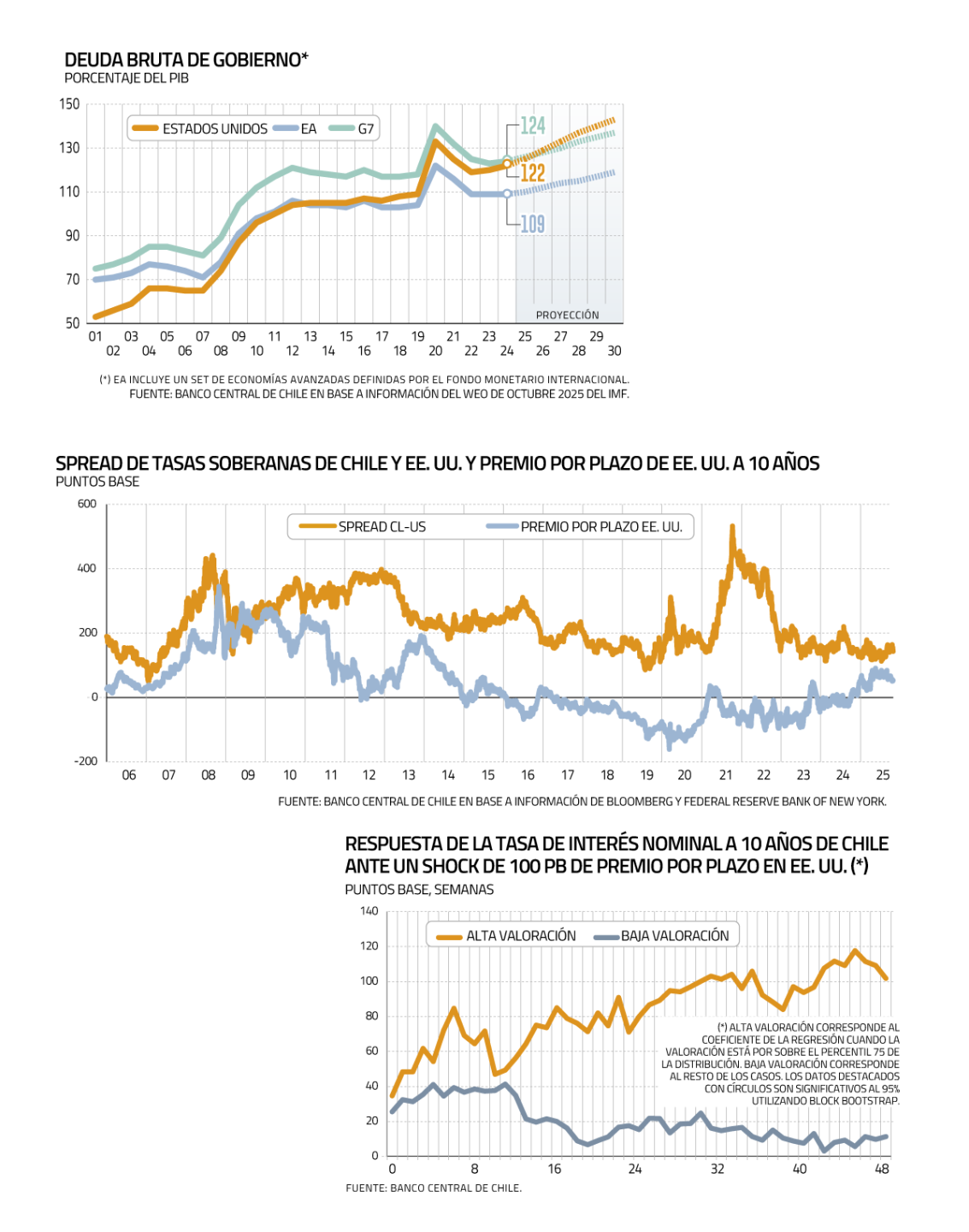

Niveles de endeudamiento

Adicionalmente, el informe señaló que el endeudamiento soberano global sigue elevado, en un contexto en que los agentes de mercado esperan que el mayor estímulo fiscal aprobado en EEUU y los anuncios de aumentos del gasto público en defensa en países miembros de la OTAN, resulten en déficits persistentes que podrían comprometer la sostenibilidad fiscal y presionar el funcionamiento de los mercados de deuda soberana.

“Los altos niveles de endeudamiento soberano en economías avanzadas constituyen vulnerabilidades que podrían exacerbar los efectos de diversos eventos de riesgo sobre las condiciones de financiamiento globales y su transmisión a las economías emergentes”, explicó el texto.

La presidenta del Banco Central, Rosanna Costa, expuso el IEF en el Congreso. Foto: Senado

Los factores que reducirían el riesgo

Según el IEF, existen diversos factores que podrían reducir el apetito por riesgo de los inversionistas, generar una descompresión global de spreads e implicar una caída en los precios de los activos financieros en los mercados internacionales, en un contexto de elevadas valoraciones de activos financieros globales.

“Una intensificación de las tensiones comerciales, geopolíticas, o institucionales, así como un impacto más pronunciado de dichas tensiones sobre la actividad o la inflación, o cambios en la percepción de los beneficios de las nuevas tecnologías que reduzcan las valoraciones de las empresas del sector y las expectativas de crecimiento agregadas, son factores que podrían estrechar las condiciones de financiamiento”, sostuvo el documento.

Asimismo, prosiguió el IEF, una evaluación más negativa de la sostenibilidad fiscal de economías avanzadas podría elevar las tasas de interés de referencia del sistema financiero internacional.

El informe añadió que, “en un contexto de aumentos sostenidos de la deuda soberana de economías avanzadas, un incremento de las tasas de largo plazo soberanas incrementaría el costo de refinanciamiento de la deuda pública y el costo financiero de nuevas emisiones soberanas”.

Sumado a lo anterior, las perspectivas de mayor deuda de largo plazo en EEUU podrían afectar directamente a la descompresión de spreads de economías emergentes respecto a economías desarrolladas a través del canal de premios por plazo.

Según el IEF, estos aumentos podrían verse amplificados y transmitidos a través de las interconexiones entre bancos e intermediarios financieros no bancarios.

Así, un deterioro de las condiciones macrofinancieras internacionales tendría efectos a nivel local, sostuvo el documento del Banco Central.

“La materialización de estos escenarios de riesgo u otros similares podrían desencadenar salidas de capitales, aumentos en las tasas de interés, correcciones abruptas en los precios de bonos soberanos y movimientos en el tipo de cambio que interactúen con las vulnerabilidades financieras de usuarios y oferentes de crédito locales, en un contexto en que la profundidad de mercado continúa siendo baja en perspectiva histórica”, afirmó.

La presidenta del Banco Central explicó que “en estas circunstancias, cuando se trata de ajustes abruptos, es importante que los países emergentes contemos con una economía sana, con un sistema bancario solvente y resiliente, y con un sistema financiero que disponga de una supervisión robusta”.

Y afirmó que “Chile cuenta con mitigadores para enfrentar estos desafíos, aunque naturalmente no es inmune. Todo lo que avancemos en esta dirección tiene valor”.

Economía y bancos chilenos

A nivel local, el informe del Banco Central indicó que las condiciones financieras exhiben una leve mejora respecto al último informe.

Además, el ente rector destacó que la banca chilena presenta niveles de capital que le permitirían mantenerse solvente en un escenario de tensión severo, en línea con la adpatación a los avances en la implementación de los estándares de Basilea III y que, incluso, el sistema financiero presenta niveles adecuados para complementar la última etapa de las nuevas exigencias de la normativa.

“Si bien la economía chilena no es inmune a los desafíos que presenta el escenario global, cuenta con solidez macroeconómica y estándares de regulación y supervisión financiera robustos, lo cual le permite disponer de mecanismos de ajuste y holguras para mitigar los efectos de shocks adversos”, aseguró el IEF.

Avance del IPSA

Durante su exposición en el Congreso, los parlamentarios consultaron a Costa por la bolsa chilena, con un IPSA que ha marcado 57 récords en el año, siendo el último este miércoles, cuando cerró al borde de la barrera de los 9.900 puntos.

“Nuestra bolsa local se ha recuperado desde niveles que estaban más bajos y ha tenido una tendencia similar a sus pares emergentes, que es un crecimiento más acorde con lo que son los fundamentos de nuestra economía”, dijo Costa.

Asimismo, agregó que, en el escenario externo, el apetito por riesgo “tiene como consecuencia un aumento del precio de activos financieros”.

Análisis del BC: “Implementación de la reforma de pensiones no está exenta de desafíos importantes”

El mercado tiene los ojos puestos sobre una de las transformaciones más relevantes de los últimos años en materia financiera: los cambios que trae la reforma de pensiones.Los desafíos de su puesta en marcha tampoco se quedaron fuera del radar del Banco Central (BC), organismo que tiene una serie de atribuciones, por ejemplo, la definición de límites de inversión estructurales del sistema.En el apartado del IEF de seguimiento de iniciativas de otras instituciones, sostuvo que “la implementación de la reforma de pensiones no está exenta de desafíos importantes, como por ejemplo, en cuanto a la licitación de afiliados y al cambio de paradigma desde los multifondos hacia los fondos generacionales”. “El cambio más fundamental se refiere a la transición desde los multifondos, creados en 2002, al nuevo esquema de fondos generacionales”, estableció el informe.

El nuevo modelo incluye la construcción del régimen de inversiones por parte de la Superintendencia de Pensiones, con la definición de carteras de referencia y premios y castigos, según desempeño. Ese régimen deberá pasar previamente por el Consejo Técnico de Inversiones (CTI). Dado el calendario de la ley, los límites de inversión que corresponde fijar al Central deberán determinarlos antes de ese momento. Otro elemento desafiante será compatibilizar las definiciones anteriores con “la introducción de la licitación de afiliados y la presencia de activos ilíquidos en los portafolios de inversión”, sostuvo el ente emisor. El documento estableció que “será necesario para el BC revisar su aproximación a la definición de límites de inversión y ejercicio de otras facultades, de manera de cumplir apropiadamente con su mandato legal”.Consultada sobre la puesta en marcha de la reforma, Costa explicó que, si bien el documento dijo que es desafiante, también señaló que hay elementos de temporalidad e instrumentos para mitigar y hacerse cargo de los retos de la reforma.Así, recalcó que durante el primer trimestre de 2026, el Banco Central entregará los primeros límites o normas asociadas a la implementación de la reforma.

Sector inmobiliario sigue débil, pero destaca efecto de subsidio a la tasa

El IEF también expuso que la situación en el sector inmobiliario residencial continúa débil, lo que se ha visto reflejado en el stock de viviendas de la Región Metropolitana, que sigue mostrando una importante concentración de unidades terminadas.

Además, los precios de las viviendas han mostrado un mayor ritmo de crecimiento en los últimos trimestres, con un aumento de 3% real anual al segundo trimestre de 2025, descartándose un ajuste a la baja de los valores como parte de los escenarios de riesgo factibles.

El documento destacó señales positivas desde el informe anterior, como consecuencia de la entrada en vigor del programa Fogaes y el subsidio a la tasa de interés hipotecaria.

En este escenario, la presidenta del ente emisor, Rosanna Costa, destacó que “el valor bursátil de las principales empresas inmobiliarias y constructoras ha acumulado ganancias en 2025”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok