La Comisión para el Mercado Financiero (CMF) publicó en la tarde del miércoles el Informe de Endeudamiento 2023, que abarca a cerca del 86% de las obligaciones financieras de los hogares del país.

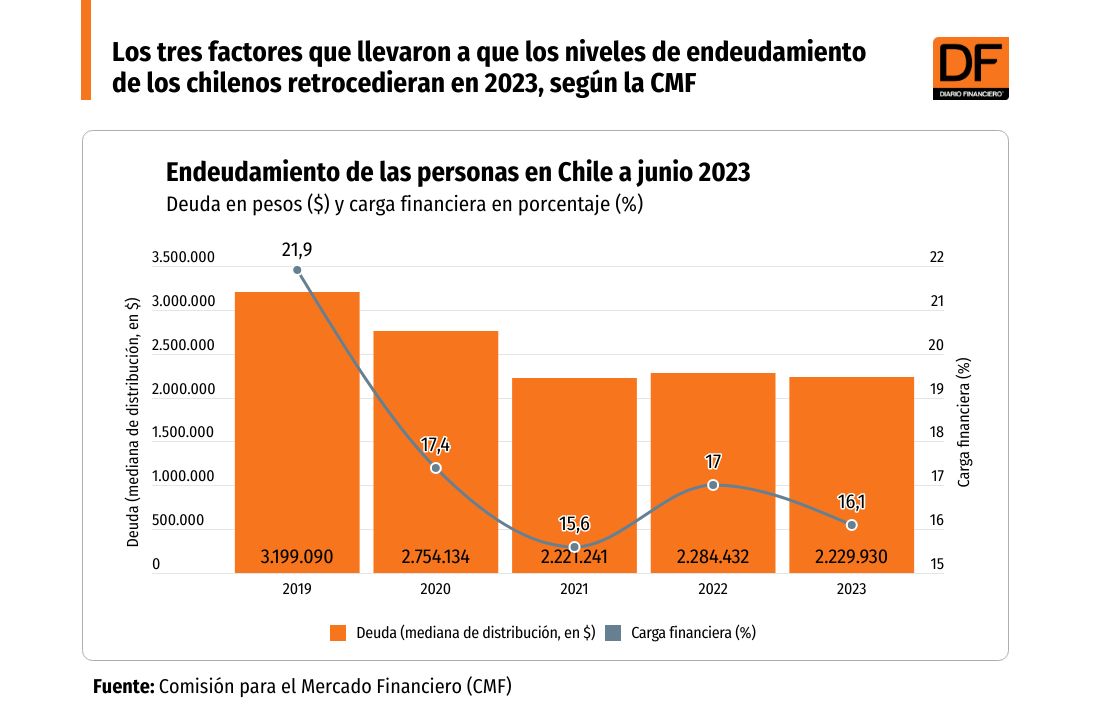

A junio de 2023, el nivel de deuda representativa de los deudores bancarios, definido por la mediana de la distribución, fue de $ 2,2 millones. Mientras que los indicadores de carga financiera y apalancamiento fueron de 16,1 % y 2,8 veces el ingreso mensual, respectivamente.

Los incrementos en las tasas de interés, que habrían desincentivado la toma de nuevos créditos, más el aumento de las remuneraciones reales producto de una menor inflación y un mayor salario mínimo, habrían impulsado a la baja los indicadores de endeudamiento, según la CMF.

Esto, pues en comparación a 2022, los niveles de deuda fueron menores. Por ejemplo, la carga financiera era de 17% y el apalancamiento era de tres veces el ingreso mensual. De hecho, este último indicador es el más bajo desde 2019.

De acuerdo con el documento elaborado por la CMF, el segmento entre 40 y 45 años exhibe el mayor nivel de deuda, con $ 6,3 millones, mostrando una alta correlación con decisiones de compra de vivienda.

La deuda representativa crece con el ingreso de la población: los deudores con rentas sobre $1,2 millones acumulan 73,3% de la deuda, mientras su participación sobre el total de deudores es de 30,4%.

Un 97,2% de los deudores en la muestra tiene algún tipo de deuda de consumo. De éstos, 47,6% mantiene deuda en tarjetas de crédito bancarias, 9,3% en emisores de tarjetas no bancarias y 64,8% en tarjetas de sociedades de apoyo al giro bancario.

Por género, los hombres presentan una mayor participación en el número de deudores con un 49,3% respecto de las mujeres que llega al 46,8%. No obstante, el monto de la deuda de las mujeres, que es de $ 1,7 millones, es prácticamente la mitad que la de los hombres que alcanza los $ 3,3 millones.

La carga financiera

A junio de 2023, uno de cada cinco de los deudores exhibía aproximadamente una alta carga financiera, correspondiente a aquellos que mantienen una carga financiera superior al 50% de su ingreso mensual.

Esta cifra es menor a la observada a igual fecha del año anterior. Por su parte, cerca de uno de cada cuatro de los deudores presentaban una carga financiera mayor al 40% de su ingreso mensual.

Se estimó por parte del regulador que alrededor de 382 mil deudores bancarios registran atrasos u obligaciones impagas de uno o más días, lo que representa un 7,1% del total de los deudores.

Desafíos

A través de un comunicado, la entidad que preside Solange Berstein, indicó que frente a las cifras del reporte seguirán monitoreando la situación del endeudamiento de las personas en el país “considerando que la situación de ajuste económico y alta inflación que ha estado enfrentando el país, junto a un mercado laboral debilitado, podría afectar la capacidad de pago de los agentes para hacer frente a sus compromisos financieros”.

La Comisión expuso que “si bien un mayor y mejor acceso al crédito permite a las personas absorber descalces temporales entre ingresos y gastos, e incrementar por esta vía su bienestar, un alto nivel de endeudamiento puede afectar la capacidad para cumplir con sus compromisos financieros y hacerlos más vulnerables a las coyunturas, generando impactos negativos sobre las personas y sobre la estabilidad del sistema financiero”.

La CMF recalcó la importancia de contar con un registro consolidado de deudas, una iniciativa que aún se encuentra en discusión en el Congreso. El regulador manifestó que este tipo de registro logra “mediciones más precisas de la distribución de los niveles de endeudamiento de los hogares, permitiendo controlar de mejor manera el sobreendeudamiento, siendo un aporte valioso para los agentes de crédito a la hora de evaluar a sus clientes, contribuyendo así a una inclusión y desarrollo financieros más saludables”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok