Con un semestre marcado por la persistencia de la inflación y las tensiones geopolíticas en Medio Oriente, los inversionistas ya comienzan a mirar hacia la segunda mitad del año.

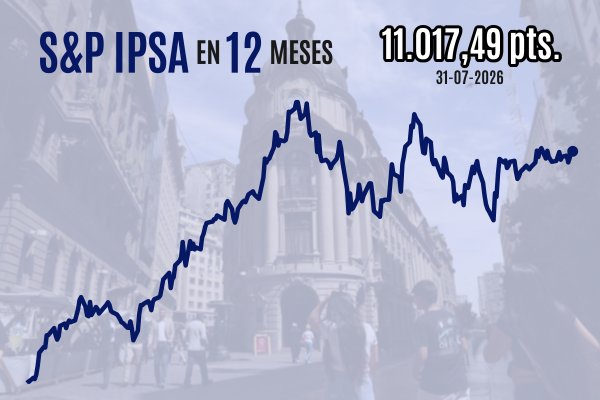

En ese escenario, el IPSA logró sortear las volatilidades que generó el conflicto bélico y de acuerdo con el gerente general de la corredora Renta 4, Arturo Frei, el principal selectivo chileno tiene espacio de sobra para seguir creciendo (renta 3,4% en lo que va de 2026), “siempre y cuando el peso se aprecie frente al dólar y el tipo de cambio se ubique bajo los $ 900”.

- ¿Qué espera para el segundo semestre a nivel bursátil?

- El IPSA debería subir porque Chile está muy bien situado y los precios de las empresas -respecto a sus históricos- están muy bien posicionados. Pero el alza del selectivo está condicionada a que el dólar esté bajo $ 900 y ojalá bajo $ 875.

- ¿Qué drivers moverán al mercado en los próximos meses?

- La política monetaria local e internacional. Por ejemplo, la Reserva Federal de Estados Unidos si bien mantuvo la tasa (en un rango de entre 3,5% y 3,75%), se abrió a subirla en el año.

Esto podría afectar nuestro tipo de cambio, sobre todo cuando había pasado un poco el ruido geopolítico.

“Más allá de cómo vaya a terminar el año, creo que el IPSA podría estar entre los 12.000 y los 12.500 puntos” al cierre de 2026.

- ¿Qué rango está viendo para el petróleo y cómo lo proyecta para el segundo semestre?

- Anticipar rangos es bastante complejo, porque ha habido una volatilidad muy alta este último tiempo. Pero sí creo que es difícil que el petróleo pueda mantenerse mucho tiempo sobre US$ 100.

Creo que podría volver cierta volatilidad en el petróleo, pero, en definitiva, los precios podrían estar en torno a US$ 80-US$ 85 el barril.

- Si se dan los factores que ha mencionado ¿En qué nivel podría cerrar el IPSA en 2026?

- Más allá de cómo vaya a terminar el año, creo que el IPSA podría estar entre 12.000 y 12.500 puntos (actualmente se ubica en 10.837 puntos).

Deuda fiscal

- ¿El factor político, en especial la ley miscelánea del gobierno, podrían impulsar a la bolsa?

- De aprobarse la iniciativa, la rebaja de impuestos afectará positiva y directamente a la última línea de las empresas y eso tendrá impacto en los beneficios por acción y, por ende, para los propietarios, accionistas y todos quienes tengan participación en una compañía.

- ¿Hay algún riesgo que el mercado debería considerar?

- El gran riesgo tiene nombre y se llama deuda fiscal local e internacional. Esta es la gran alarma y desafío, porque la deuda chilena, si se mira en una foto, es algo razonable, pero si uno lo ve como un video y mira la trayectoria, es para alarmarse.

Las acciones a tener en cuenta

De cara al segundo semestre, Frei tiene un set de acciones con potencial de crecimiento en base a la selección que realiza el departamento de estudios que lidera Guillermo Araya.

Entre los papeles que Frei destaca se ubican Mallplaza y Parque Arauco, ya que son compañías que cuentan con flujos estables provenientes de arriendos de locales.

La acción de Cencosud también es una de sus favoritas, debido a su fuerte presencia en el negocio de supermercados, que se “defiende” de buena manera cuando la economía decae, porque a su juicio, “los clientes no dejan de consumir alimentos”.

Por último, según Frei, los títulos de Banco de Chile y Santander deberían beneficiarse porque la inflación será más alta que en 2025.

- ¿Qué debería ocurrir con la acción de Latam Airlines dada la baja del petróleo?

- A mi juicio, la acción de Latam está subvalorada. Además, el fin de la guerra en Medio Oriente es importante para la empresa y Chile porque somos un importador neto de petróleo. En general, un menor precio del crudo les afecta a todas las empresas en su base de costos y ventas. Es importante que no suba mucho el petróleo, porque también afecta al consumo.

“Es prudente diversificar (en la IA)”

- A nivel internacional, ¿cómo ve el boom de la inteligencia artificial? ¿Existe riesgo respecto de esta “avalancha” de aperturas en bolsa?

- Algunos comparan este momento con la burbuja tecnológica de 2001 porque estamos hablando de empresas que todavía no generan utilidades o que, como en el caso de Nvidia, están descontando futuros demasiado idílicos para la empresa.

Son múltiplos que para cualquier industria serían una locura. De hecho, al descontar su utilidad a un mayor plazo, las tasas de interés bajas le ayudan, pero también son una amenaza.

No cabe duda de que este tipo de empresa va a aportar a la productividad mundial. Pero pienso que, en estos momentos de valorizaciones tan altas y exigentes, parece más prudente ir diversificando y no quedarse tan concentrado en inteligencia artificial.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok