Latam Airlines siguió haciendo noticia por sus ventas secundarias. La mayor aerolínea de América Latina anunció este lunes que recibió la solicitud de un accionista para proceder con una cuarta enajenación -hoy se supo públicamente que fue el fondo Sixth Street Partners-, lo que no pasó desapercibido en el mercado.

El proceso de venta secundaria le ha permitido a importantes inversionistas institucionales de Latam, como son los fondos Sixth Street y Strategic Value Partners, realizar las ganancias esperadas con una inversión que comenzó años atrás, cuando la aerolínea se encontraba en reestructuración bajo el Capítulo 11 de la Ley de Quiebras estadounidense.

El término "secundario" se refiere a que la transacción involucra acciones ya emitidas. Una venta primaria conllevaría nuevos papeles circulando y la dilución de actuales accionistas que no incrementen posiciones.

Compromisos que mueven

La cuarta venta secundaria se cerró este mismo lunes, e involucró 7 millones de Recibos de Depósito Americanos (ADR, sigla en inglés), con el compromiso de compraventa a US$ 47,6 por título, lo que implica unos $ 23 por acción listada en la Bolsa de Santiago (cada ADR contiene 2 mil de estas acciones), según el hecho esencial enviado por Latam a la Comisión para el Mercado Financiero (CMF).

Goldman Sachs y Barclays participaron como underwriters de esta operación, vale decir, intermediaron la colocación en el sentido de estructurarla, promocionarla y distribuirla. El pago tendrá lugar este miércoles 10 de septiembre.

Según un informativo de la Bolsa publicado después del cierre de este martes, el inversionista detrás de esta liquidación de más de US$ 330 millones fue Sixth Street, reportado a nombre de la sociedad Lauca Investments, con lo que la participación del fondo pasó de 18,84% a 16,53% del total.

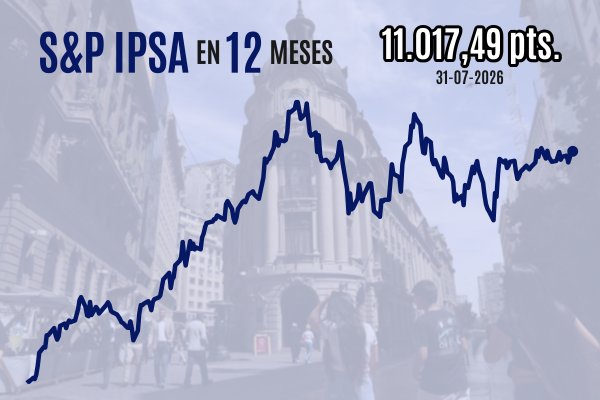

Dado que el precio de $ 23 estuvo por debajo del nivel en el que cotizaba Latam, esta cerró hoy con una caída de 2,4%, contribuyendo en buena medida al mal desempeño del S&P IPSA, dado que es la acción más transada y una de las más valiosas, por lo que tiene una alta ponderación en el índice. Latam movió $ 134 mil millones en la sesión, casi la mitad del monto transado total de acciones nacionales.

¿Por qué el accionista de la última venta secundaria acordó un precio más bajo? Según las fuentes consultadas por DF, hay un cierto apuro por desprenderse de estos títulos. Las posiciones que tienen sobre Latam sus principales inversionistas extranjeros "son incómodas para ellos", ya que "se desvían del foco de su negocio, que es la deuda y no el patrimonio", y "no las vendían antes para no perjudicar su propia posición", aseguró un alto ejecutivo del área de estudios de una corredora local.

El gerente de estudios de Renta 4, Guillermo Araya, dio la siguiente explicación: "Estos accionistas por definición son tenedores de bonos, entonces posiblemente tienen un límite legal para sus tenencias en renta variable. Como la acción de Latam ha rentado cerca de 70% este año, entonces tienes un exceso de inversión en renta variable que tienes que salir a liquidar lo antes posible. Es una cuestión de apuro forzado por ley, ante el exceso de rentabilidad”.

De hecho, la acción llegó a caer 4,6%, transando por debajo del precio de la venta secundaria. Según Araya, esto se debió a que los inversionistas apalancados tuvieron que salir a vender para cubrir su cuenta de márgenes, según Araya. Pero subrayó el hecho de que las caídas de Latam no estuvieron relacionadas con un ajuste a la baja en las estimaciones sobre sus resultados. Es decir, su valor fundamental no se ha visto alterado por las novedades, y podría ofrecer una oportunidad de compra.

Más potencial

De hecho, Bice Inversiones acaba de terminar su período de revisión de la cobertura de Latam con una actualización del precio objetivo a $ 27,9 por acción, de la mano con una recomendación de "sobreponderar".

El Ebitda de la aerolínea crecería 14,1% en el conjunto de 2025 y 16,3% en 2026, según las estimaciones de Bice. "Estas revisiones al alza reflejan el sólido crecimiento de los kilómetros por asiento disponible (ASK, sigla en inglés) y el mayor poder de fijación observado durante 2025, frente a lo que se tenía previsto", dijeron los analistas Ewald Stark y Aldo Morales a través de un informe publicado este martes.

Estos son los puntos clave señalados por la corredora de bolsa:

- Mayor crecimiento de la capacidad en 2025 para Brasil, tanto en los segmentos doméstico como internacional, compensando la desaceleración en los países de habla hispana.

- Los planes de expansión de flota para 2026 y 2027 acelerarían el crecimiento de los ASK, ya que si bien esta iniciativa no forma parte de un guidance oficial, Bice la interpreta como un signo de crecimiento.

- También destaca que, si bien los precios del petróleo han caído, las tarifas aéreas se han mantenido "notablemente estables". Esto seguirá así hasta el cierre de 2026, traduciéndose en ligeras alzas en los márgenes de ganancia, según su análisis.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok