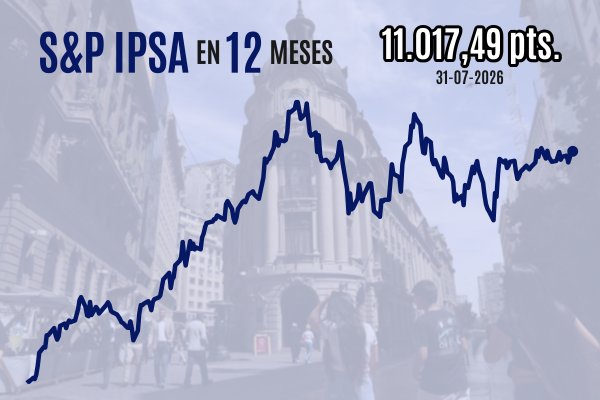

La Bolsa de Santiago perdió los 9.000 puntos en la sesión de este martes, ya que las respectivas situaciones de SQM y Latam la dejaron con dos acciones de alta ponderación pujando fuertemente en su contra.

El IPSA bajó 1,2% hasta los 8.985,16 puntos al cierre de la jornada, después de que el lunes cayera 1,3% y pusiera fin a una racha de cinco máximos históricos consecutivos.

SQM-B (-7,5%) registró el peor desempeño de toda la bolsa y su caída más profunda desde abril, tras conocerse que una importante mina de CATL retomará pronto las operaciones suspendidas en agosto, según el medio estatal chino Securities Times.

"Durante agosto el mercado de las productoras de litio tuvo un rally muy importante luego de la suspensión de operaciones de CATL por vencimiento del permiso. Dicha mina representa el 6% de la producción mundial. Hoy, luego que se informara que planean reanudar la actividad, las principales productoras globales han visto caídas en sus precios de entre 4,5% y 12%, por lo que la caída de SQM está totalmente en línea con el desempeño del sector y arrastra al IPSA por consiguiente", dijo a DF el socio de Abaqus, José Ignacio Villarroel.

"Cabe destacar que el precio del litio sigue muy deprimido y con alto nivel de volatilidad. Todo esto muy lejos de los máximos alcanzados en 2023, destacando la transición relativamente estructural en la industria a nuevos precios de equilibrio, por el momento", añadió.

El IPSA también resintió la presión de Latam (-2,4%), que tuvo el segundo peor retorno del índice. El precio de la acción se aproximó al de la cuarta venta secundaria solicitada públicamente ayer en la tarde, donde el accionista pidió US$ 47,6 por ADR, equivalente a $ 23 por acción listada en Chile, por lo que el valor de cierre de este martes quedó ligeramente por arriba de ese nivel.

Latam registró montos transados por $ 134 mil millones, casi la mitad del flujo total de las acciones nacionales en la sesión. La venta secundaria se pagará mañana miércoles.

Bolsas internacionales

En Estados Unidos, el S&P 500 subió 0,3%, mientras que el Dow Jones y el Nasdaq ganaron 0,4%, los tres en máximos históricos. Por el lado de la renta fija, los rendimientos del Tesoro a dos años subían 6 puntos base (pb) desde sus recientes mínimos.

La Oficina de Estadísticas Laborales publicó esta mañana su revisión anual preliminar de nóminas no agrícolas, y el resultado fue una corrección a la baja de 911 mil nóminas en los 12 meses al cierre de marzo de 2025, más profunda que las 700 mil nóminas que se esperaban ver sustraídas.

Más adelante esta semana vendrán algunos importantes datos de inflación de agosto en el país del norte: el miércoles se publicarán los precios al productor, mientras que el jueves será el turno de los precios al consumidor, que los agentes esperan con especial interés.

Todos estos son insumos para la actual discusión sobre si la Reserva Federal retomará el alivio monetario con un recorte de 50 pb, en lugar de los 25 pb que ya se dan por hecho. La reunión del banco central tendrá lugar el 16 y 17 de septiembre.

El presidente de la Fed, Jerome Powell, ha señalado que la economía presenta un "curioso balance" de mercado laboral en deterioro y una inflación más persistente de lo deseado, y que por el momento las señales del empleo lo inclinan a retomar cuidadosamente una política flexible.

En Europa, el continental Euro Stoxx 50 se estabilizó y el FTSE 100 de Londres subió 0,2%. La plaza británica experimentaba un boom de compras de mineras liderado por Anglo American (7,96%), tras la noticia de que se fusionará con Teck Resources.

Respecto de China, el Hang Seng hongkonés sobresalió con un alza de 1,2%, frente a la caída de 0,7% por parte del continental CSI 300, mientras que en Japón el Nikkei retrocedió 0,4%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok