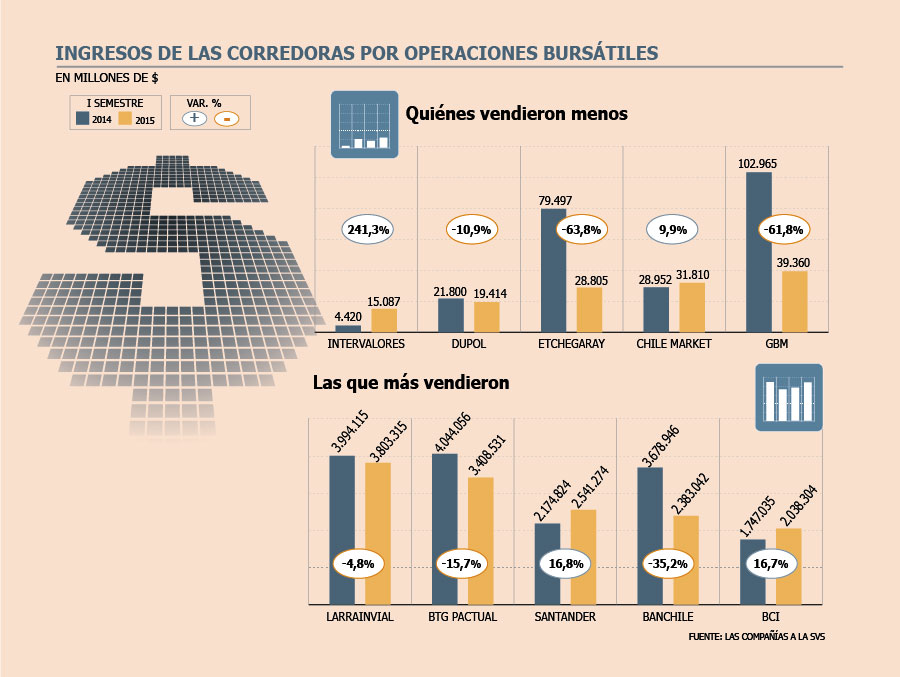

En un punto de no retorno se encuentran las corredoras de bolsa del país. Los ingresos por comisiones cada vez son menores y las firmas se enfrentan a la decisión de transformarse o cerrar. Y aunque muchas de las 35 instituciones que operan en la Bolsa de Comercio de Santiago (BCS) dicen haber tomado medidas para palear la baja de los ingresos, centrándose en nuevos negocios, lo cierto es que el problema está lejos de detenerse.

Entre las corredoras existe una sola explicación para la crisis que viven: las comisiones que se cobran en Chile son las más bajas de la región. Esto ha llevado a que, en un contexto donde los montos transados son cada vez menores, los ingresos por este concepto sigan una tendencia semejante.

Y los números avalan el juicio de las firmas: en Chile, un institucional paga entre 1 y 10 puntos base (pb) del monto de una transacción; mientras que en Perú se paga hasta 20pb o en Brasil 13,5 (ver tabla).

Cómo llegamos a esto

Según el gerente de una de las mayores corredoras del país, la situación que vive la industria es el reflejo de un fenómeno global, aunque acentuado al límite por el rol que juegan las AFP. "Dada la importancia que tenían en términos relativos en un mercado pequeño como el chileno, fueron bajando continuamente las comisiones a los corredores y con eso arrastraron la estructura completa hacia abajo", asegura.

De la mano de esto, la competencia entre las mismas corredoras se fue tornando cada vez más fuerte. Por lo mismo, las firmas se equivocaron en la estrategia que usaron, dice un ejecutivo: siguieron bajando las comisiones, a la vez que elevaban los servicios que ofrecían para diferenciarse. Lo que redunda en un aumento de los costos.

Todo esto tiene como resultado que la mayoría de las corredoras del mercado esté en números rojos, lo que no se puede ver en los estados financieros, pues al ser muchas de ellas filiales bancarias, tienen sus costos hundidos en sus matrices.

Estructura de costos

Pero volviendo a la primera de las causales de esta situación, el peso de las AFP y de otros institucionales, las corredoras señalan que las administradoras no sólo demandaron rebajas en las comisiones, sino que además pidieron mayores servicios. Así, varias de ellas ahora realizan research en Brasil, Perú y Colombia, países que los institucionales empezaron a mirar para sus inversiones. Todo esto con su respectivo impacto en las arcas.

A esto se suma el costo de las nuevas normativas que ha instaurado la SVS. El regulador ahora exige acreditar a las personas cada dos años, tener mecanismos de control de operaciones, supervisión de oficial de cumplimiento, compliance, etc. Nada de esto es gratis, dice un ejecutivo.

Luego hay que añadir lo que se desembolsa por el software de los terminales de la Bolsa, también por el llamado a derecho a Bolsa que cobra la misma plaza (unas 400-500 UF por las primeras 100 mil transacciones y otras 400-500 UF por las segundas 100 mil sin tope), el personal, los sistemas de trading –que se pagan mensualmente-, los eventos (como conferencias y viajes), el DCV (que cobra un porcentaje del monto custodiado por cada custodia) y las mayores auditorías.

Todo esto suma y aunque en otras partes del mundo se traspasa al cliente, en Chile no. En cambio, acusan las corredoras, quienes terminan ganando son la misma Bolsa y las firmas de auditoría.

Pero hay otro costo que tiene aún más complicadas a las compañías: el cobro que hace la Cámara de Compensación y Liquidación de Valores (CCLV), que es el que, proporcionalmente, más ha subido en el último y que se paga por cada transacción.

La sofisticación del sistema chileno es el causante de esta alza, explica un corredor, pues cada vez hay más máquinas (algoritmos) operando con este mecanismo, a petición de los clientes extranjeros, el que consiste en atomizar las órdenes en operaciones más pequeñas.

Las ventaja de trabajar con algoritmos es que ayuda a la liquidez, aumentando la profundidad del mercado, pero, al ser cobrado por cada operación (0,002 UF por cada transacción, sin importar su tamaño) aumenta los costos.

Y aunque se ha hablado de cambiar el sistema de cobro, resumiendo al final del día por corredor, precio y contraparte, la verdad es que no se ha concretado nada.

La transformación de la industria

En este escenario, las alternativas que tienen las corredoras para sobrevivir no son muchas. Por lo mismo, las firmas más grandes ya están empezando a tomar medidas, en su búsqueda por encontrar un "equilibrio", como dice un ejecutivo. La medida más concreta que han tomado es subir sus precios, llevándolos hacia la parte alta del rango, buscando equipararlos con lo que cobran otros países. Sin embargo, otros se encuentran a la espera de que los propios clientes se den cuenta que la situación es inviable.

Mientras eso ocurre, ya se vislumbran reducciones de personal o la contratación de ejecutivos más jóvenes, buscando abaratar costos.

Para las corredoras de menor tamaño el tema es mucho más serio, pues esta estructura "hace inviable tener estos costos fijos y los volúmenes en los niveles del año 2015". Por lo mismo, algunos anticipan que vendrán más cierres en este segmento de corredoras.

En todo caso, otros ven una alternativa para compañías más pequeñas: llegar a un acuerdo con un actor grande del mercado, que ya tiene asumido estos costos, y así el operador más chico se apalanca en el corredor grande y sólo genera los ingresos de comisiones casi sin costos (obviamente pagando un fee de parte de los ingresos).

Otra vía que se sugiere es ir hacia una mayor especialización de las corredoras. Algo de eso ya se está viendo, pues hay compañías que sólo ofrecen acceso y flujos y cobran poco, otras brindan el servicio completo, con reportes, analistas, eventos y piden un pago mayor (ver recuadro).

Corredoras de nicho

En la industria reconocen que habrá tres grandes grupos de corredoras: las globales, que dependen de sus matrices internacionales para proporcionar research y otros servicios, por lo que las bajas de las comisiones no son un problema. Para éstas (JPMorgan, Morgan Stanley y Credit Suisse, entre otras), el operar en Chile es más bien un servicio para sus clientes, más que un negocio.

Luego, estarán las regionales, que tiene un foco en América Latina (BTG Pactual, Itaú, IM Trust y LarrainVial, etc) y se sienten más alineados con los intereses de los inversionistas locales. Éstas son las que más sufren, pues deben tener grandes equipos para proporcionar los servicios que demandan sus clientes. Finalmente, habrá corredoras locales que sólo ofrecerán trading (Penta, Nevasa, EuroAmérica, etc). Éstas también se separarán en dos segmentos: institucionales y retail.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok