El nuevo Informe de Estabilidad Financiero (IEF) del Banco Central sigue reflejando la nota de cautela que ha venido advirtiendo en sus últimas ediciones, principalmente, porque las "condiciones globales de financiamiento muy favorables puede incubar vulnerabilidades que se manifiesten ante una normalización de tales condiciones". El principal riesgo que advierte, en el plano internacional, tiene que ver con los ajustes que podría acarrear el proceso de normalización monetaria; mientras que en lo interno, está atento al endeudamiento tanto de las empresas como de los hogares.

En el segmento corporativo, el Central revela que su nivel de deuda llegó a 114% del PIB en 2014. Esto en un escenario donde los indicadores de fortaleza financiera siguen parecidos a los de reportes anteriores, pero bajos aún respecto de los promedios históricos. "Ello da cuenta de una menor resiliencia del sector ante la posibilidad de un entorno macroeconómico menos favorable", dice el IEF.

Sin embargo, ahí viene la primera advertencia: "Se deterioran algunos indicadores de no pago bancarios, con un impacto que ha variado entre bancos, dándose uno mayor en la banca mediana".

Los riesgos de la banca

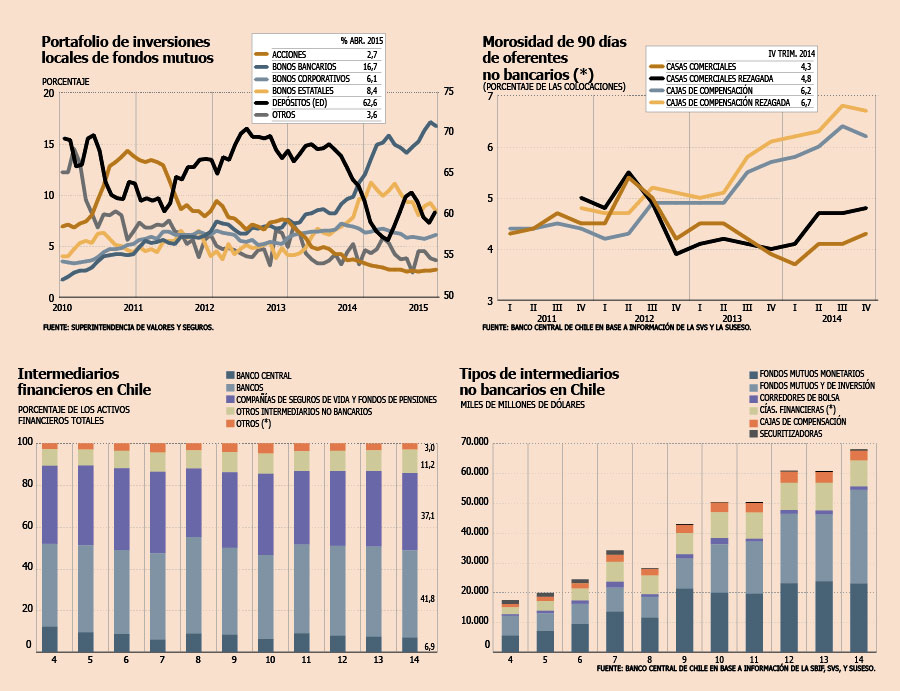

Un 21,2% de exposición tiene la banca de tamaño medio al financiamiento que proviene de los fondos mutuos, la más alta del sistema financiero, incluidas las empresas no financieras, donde llega a 15,5% y de grandes entidades, donde alcanza el 5,5% (ver tabla). Por lo mismo, el Central advirtió contra este fenómeno, señalando que este segmento de bancos "tiene una alta exposición a fondos mutuos".

El problema que se presenta con los fondos mutuos es que en caso de un alza de tasas, podría producirse un rescate anticipado de las cuotas. Esto obligaría a los fondos mutuos, para pagar las cuotas, a vender en el mercado parte de su portafolio, siendo los depósitos bancarios su mayor activo (62,6% a abril). Esta venta, ante la premura, se debería hacer a precios significativamente bajos. "De hecho, los incrementos recientes de tasas largas se han materializado en una rentabilidad negativa en los fondos de deuda, provocando salidas marginales de flujos", dice el informe.

"La banca mediana tiene un nivel de riesgo mayor que el grupo de bancos de mayor tamaño en casi todos los tipos de fuentes de financiamiento", dice el informe. Por lo mismo, el Central propone "la conveniencia de que ésta (la banca mediana) diversifique sus fuentes de financiamiento".

Pero no es la única advertencia que lanza el Central para este segmento de la banca. También enciende alertas sobre el aumento que ha visto de la cartera subestándar o con problemas de pago, llegando a 18% respecto de la cartera comercial.

Endeudamiento de los hogares

En cuanto a los hogares, la entidad señala que el endeudamiento de éstos, el año pasado, se explicó en gran parte por los créditos hipotecarios; mientras que a partir de mediados de 2014, la oferta de créditos de consumo "se ha vuelto más restrictiva en los estándares de aprobación". En todo caso, esa tendencia disminuyó en marzo de 2015.

Sin embargo, el IEF destaca un deterioro más evidente de los indicadores entre aquellos oferentes de crédito no bancarios, como las cajas de compensación. "Los indicadores de no pago de los créditos bancarios no muestran deterioro, aunque sí lo hacen los de oferentes no bancarios", dice el reporte.

Para el caso específico de las cajas de compensación el problema sería principalmente por las mayores regulaciones que ha visto el sector, lo que ha llevado a elevar el estándar de cómo informan a sus clientes. Es decir, parte de esta alza se debería a un sinceramiento de la cartera; sin embargo, advierte el banco "no es posible descartar que existan segmentos de hogares que podrían estar incubando mayores vulnerabilidades".

En todo caso, las cifras del Central muestran que las cajas caen en su participación respecto de la deuda de los hogares. Si el tercer trimestre de 2013 los préstamos que otorgaron estas entidades crecieron un 8,3%, al cierre de 2014 aumentaron un escaso 2,5%. Parte de esto podría deberse incluso a la limpieza de la cartera que han hecho las cajas, dejando de atender ciertos segmentos de la población.

Plantean necesidad de regular iniciativas de crowdfunding

Unos $ 32.400 millones ha sido el monto de financiamiento que han entregado las iniciativas de crowdfunding -financiamiento participativo- en Chile en los últimos cuatro años, apuntó el Banco Central en su Informe de Estabilidad Financiera. La cifra dista mucho de los US$ 25 billones que ha movido en el mundo.

Debido a que estas iniciativas están partiendo en el país, el Central señala que "existen dudas sobre posibles conflictos de algunos de estos modelos de negocios con la Ley General de Bancos".

El Informe precisa que si las plataformas de crowdfunding involucran "la captación de recursos del público o intermediación de dinero, el marco legal impone una restricción al desarrollo de esta iniciativas".

Con todo, el Central reconoce que el "crowdfunding puede proporcionar nuevas fuentes de financiamiento y eventualmente aumentar la competencia en la oferta de créditos"; sin embargo, advierte que "existen aprensiones razonables respecto de los riesgos que este tipo de plataformas pudieran suponer. Por ejemplo, pueden surgir dudas de si los inversionistas están adecuadamente informados del nivel de riesgo que están asumiendo, quién y cómo se verifica que la información provista por la plataforma es veraz, o si están bien resguardados los riesgos operacionales de fraude y lavado de dinero".

Por lo mismo, señala que "podría ser necesario disponer de respuestas regulatorias que concilien de manera adecuada sus potenciales riesgos y beneficios, y que otorguen certidumbre a todos los potenciales actores involucrados".

Herbert Schulz, fundador y CEO de Becual, una plataforma de crowdfunding en Chile, señala que "el hecho de que el Banco Central esté hablando de este tema es una excelente noticia".

Para Schulz, la regulación es un tema que debería apresurarse, enfocándose en "incorporar transparencia el sistema y seguridad de los dineros de los inversionistas. Hay que generar un marco dentro del cual el crowdfunding funcione, que se desarrolle con libertad, pero asegurando los dineros del clientes".

Para el ejecutivo, una vez que el tema se regule, podrá crecer con fuerza.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok