Mientras en el mercado local se celebró que luego de casi cuatro años Lipigas venía a romper la racha de una bolsa sin aperturas, en el mundo se confirma que este fue el peor período desde 2013 en materia de IPO.

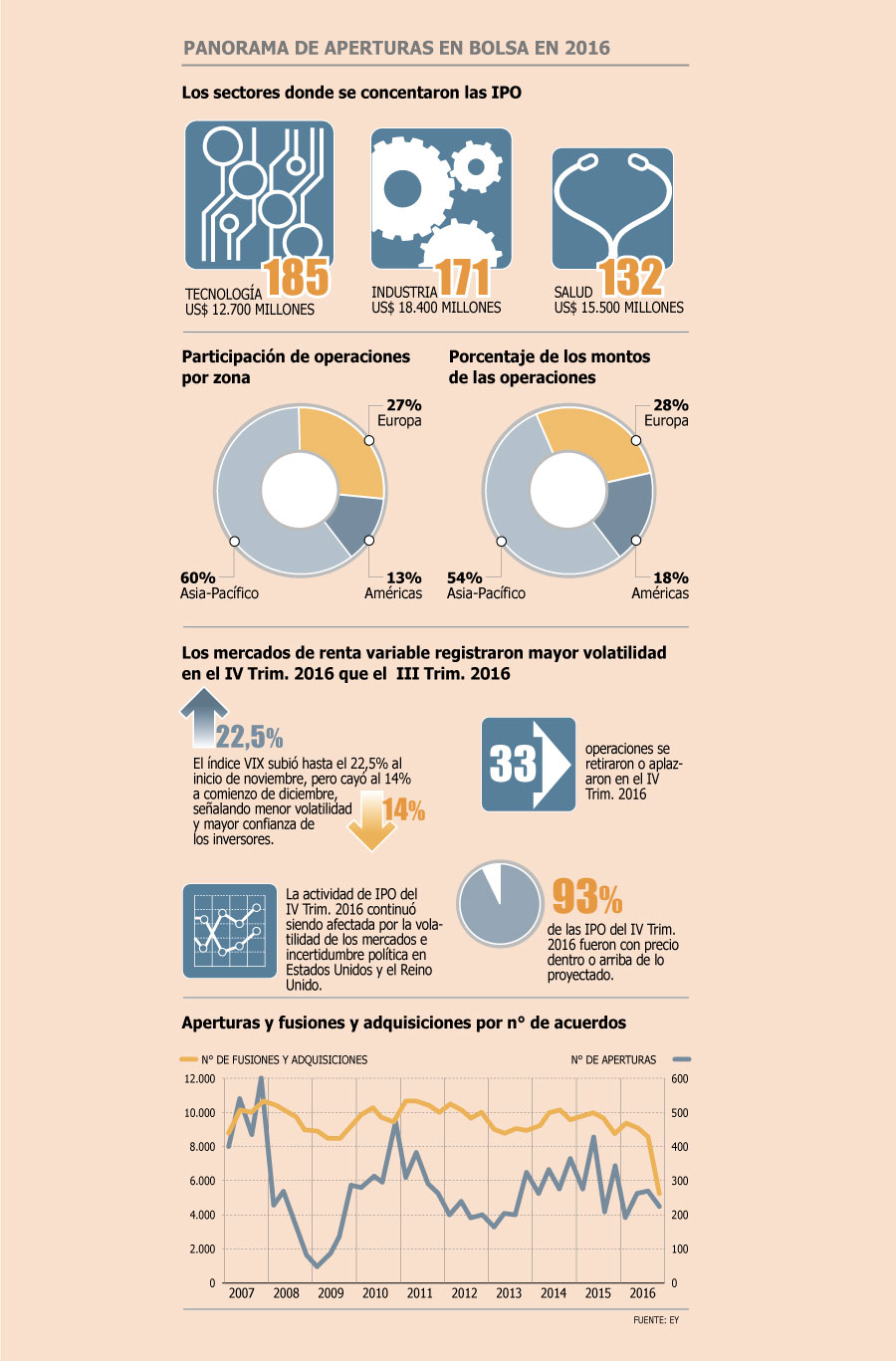

Según un informe de EY de tendencias global, este año las aperturas llegaron a 1.055, lo que es una baja de 16% respecto de 2015, mientras que en volumen el año que termina recaudó US$ 132.500 millones en estas operaciones, cifra que es 33% menor a la del año pasado. No sólo hubo menos negocios, sino que también menos “mega negocios”, y es que este año sólo 21 acuerdos superaron los US$ 1 mil millones, por debajo los 35 de 2015.

En el informe se detalla que rara vez han existido en un año factores que en su conjunto hagan tomar la decisión de aplazar las IPO. El sentimiento de los inversionistas de que no era el momento estuvo fijado desde comienzos del período, donde la incertidumbre política, por las elecciones de Estados Unidos se vio profundizada por el Brexit, las tensiones en Medio Oriente y la crisis migratoria en la Unión Europea. Mientras que desde una mirada financiera, la volatilidad de los mercados, las tasas de crecimiento de China y la política monetaria de la Reserva Federal de Estados Unidos, fueron elementos que potenciaron este ambiente.

EY destaca que la posibilidad de retrasar estas operaciones se ha facilitado por el crecimiento del mercado de capitales privados así como el acceso a la deuda.

“Muchos candidatos a hacer IPO decidieron ser pacientes”, dice el informe, añadiendo que esperarán a 2017 para concretarlas. Es por eso, y agregando que Estados Unidos se convertirá en el motor de la economía para el próximo año, que se proyecta que si las aperturas en este período cayeron, en 2017 se verá una franca recuperación.

China siguen saliendo al mercado

Asia-Pacífico fue el epicentro de la actividad global de las aperturas en 2016, representando el 54% del capital global recaudado, marcando el tercer año de ganancias consecutivas en la actividad mundial. Un total de 638 aperturas levantaron US$ 71.500 millones, impulsado por un destacado primer semestre, especialmente de China.

Para EEUU, en tanto, este año fue el más lento desde la crisis financiera de 2009. Comparado con 2015, el volumen de negocios disminuyó en un 36% con 112 IPO, mientras que el capital subió un 37% con unos US$ 21.300 millones.

De todas formas, el informe destaca que las compañías que han llegado a los mercados accionarios este año han tenido un buen desempeño.

"Está aún por verse si Chile sigue la tendencia mundial"

-¿Cuál es la visión para las IPO el 2017?

-A pesar de muchos hechos inesperados en 2016, la reacción de los mercados financieros ha sido más positiva de lo que muchos predijeron. De acuerdo a nuestro estudio, en 2017 se verá un aumento en el volumen mundial de IPO en comparación con 2016. Sin embargo, es poco probable que llegue a los niveles récord que tuvimos en 2014. En general, la región del Asia-Pacífico, especialmente China, continuará siendo el principal motor de la actividad de IPO.

-¿Que cambiará respecto a 2016?

-Los IPO tuvieron un retroceso a nivel global en 2016, entre otras causas debido a la desaceleración en las economías emergentes y la incertidumbre generada por el Brexit y las elecciones en Estados Unidos. Para 2017 se espera que algunas de estas incertidumbres se comiencen a despejar, lo que unido a un mayor crecimiento económico hace proyectar un repunte en la actividad.

-¿Qué sectores se ven más atractivos?

-De acuerdo al estudio IPO Trends de EY esperamos que el próximo año mantenga la tendencia de los últimos cinco años, en que los sectores de tecnología, industria y salud generen las mayores transacciones en términos de volúmenes y capital levantado.

-¿Cómo se ve el panorama para Chile el próximo año?

-Es difícil presagiar lo que ocurrirá en 2017 en un mercado que viene saliendo de un período prolongado sin aperturas. Está aún por verse si Chile sigue la tendencia mundial y si el éxito de Lipigas impulsa otros procesos que por ahora se han quedado sólo en anuncios.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok