por sebastián valdenegro

El ejercicio 2014 recién comienza. Y junto con el diseño de los presupuestos y los planes de negocios, los equipos gerenciales de las compañías chilenas tendrán un desafío importante para este año: analizar las opciones más adecuadas para refinanciar deuda.

Es que este año, los vencimientos de deuda corporativa chilena -tanto a nivel local como internacional-, superan los

US$ 10.000 millones según cifras de Reuters. Esto es más del doble de las emisiones de deuda local que se registraron el año pasado, en torno a US$ 4.400 millones.

La gran mayoría de las maduraciones se concentran en la primera mitad del año, con 19.

Asimismo, parte relevante de los vencimientos se concentra en el sector bancario, con Banco Santander, Banco de Chile y BCI entre las principales entidades que deberán enfocar sus esfuerzos en refinanciar deuda en vencimiento.

Asimismo, empresas del sector energético como Enersis, Transelec, Copec y ENAP afrontan importantes montos a refinanciar.

¿Dónde

refinanciar deuda?

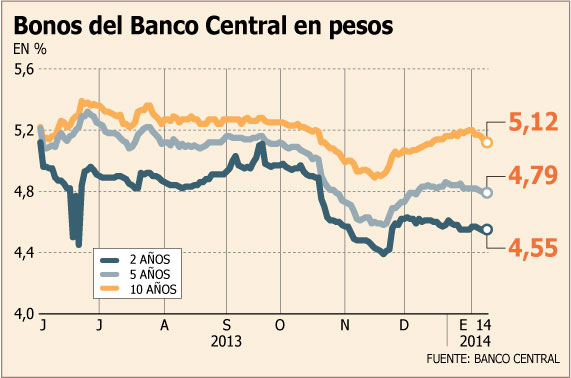

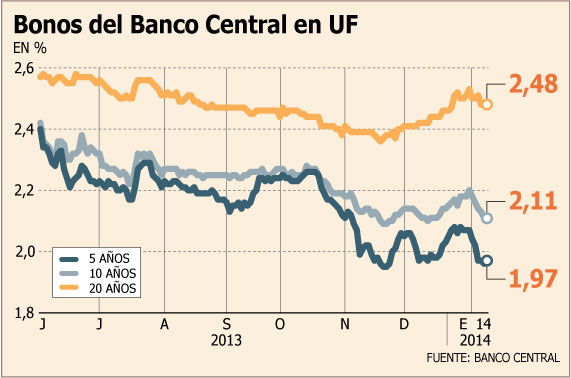

En este contexto, los analistas anticipan que las condiciones para volver a financiar deuda son más atractivas en el mercado local que en el exterior.

Es que el ciclo bajista de tasas por parte del Banco Central, unido a la decisión del instituto emisor de no colocar deuda este año, dan como resultado tasas interesantes para colocar deuda en pesos o UF, así como un importante déficit de papeles en el mercado local que podrían ser llenados por nuevas emisiones.

Esto en un contexto donde las condiciones a nivel externo han empeorado desde mediados de 2013, cuando la Reserva Federal (Fed) se abrió a la posibilidad de recortar los estímulos monetarios, lo que impulsó un alza de alrededor 100 puntos básicos en la tasa de los bonos del Tesoro, benchmark para las emisiones a nivel externo.

“Hace un par de años, con las tasas de interés en mínimos históricos, era mucho más atractivo fondearse en dólares. Sin embargo, la situación cambió en 2013 y los mercados que antes eran favorables son más restrictivos ahora”, señala el economista jefe de BICE Inversiones, Cristóbal Doberti.

Dicho esto, y considerando que alrededor de

US$ 1.000 millones en demanda por renta fija local no serán satisfechos por el mercado local, las nuevas emisiones corporativas que refinancien los vencimientos en curso podrían generar atractivas oportunidades de inversión. “Incorporando las emisiones que pudiera hacer Tesorería, por un máximo de US$ 6.000 millones y asumiendo que las colocaciones corporativas estarán en torno a US$ 3.500 millones este año, claramente hay un exceso de demanda de alrededor de US$ 2.500 millones respecto a la oferta neta que estamos esperando. Eso se transforma en una presión a la baja para las tasas de interés. Además, eso ayudaría a presionar a la baja los spreads corporativos”, dice.

Similar opinión tiene el subgerente de Renta Fija de Tanner Investments, Jorge Oliva.

“Por lejos, hoy a niveles de spread y tasa es más beneficioso emitir a nivel local. Hoy el panorama es así, no sé si para todo el año, pero hoy sí hay valor por ese lado”, argumenta.

EEUU aún no estaría cerrado

Para el gerente de Renta Fija Institucional de EuroAmerica, Marco Salin, si bien las condiciones en el mercado local se ven, en una primera instancia atractivas, colocar deuda en el mercado norteamericano -por ejemplo- aún mantiene ciertas ventajas, a pesar de las alzas pronunciadas que ha mostrado el Treasury a partir de mayo pasado.

En este contexto, el ejecutivo estima que las condiciones en que las compañías refinancien deuda dependerá de su tamaño y su estrategia de financiamiento, así como su nivel de descalce cambiario.

“Si una empresa tiene su estructura calzada en moneda extranjera, como las mineras, el mercado extranjero sigue siendo muy atractivo porque las tasas de fondeo de la Fed seguirán en torno a 0% y 0,25% por al menos un año y medio más”, dice Salin.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok