La reforma de pensiones, recientemente aprobada por unanimidad por la comisión de Trabajo del Senado -y que actualmente se discute en la de Hacienda- establece un alza gradual en la cotización de 7%, la que será con cargo al empleador.

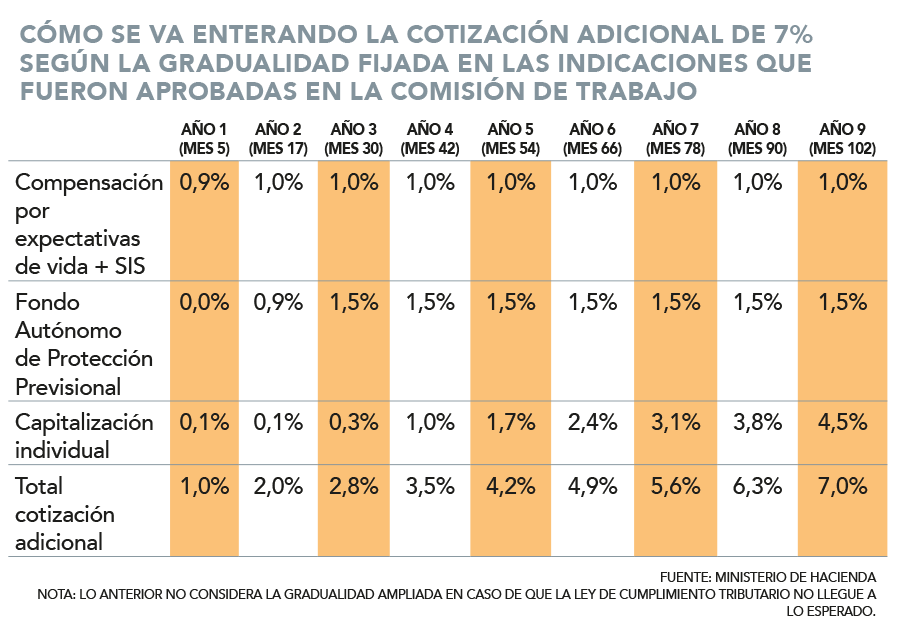

El proyecto de ley en acuerdo entre el Gobierno y los senadores de Chile Vamos de la comisión de Trabajo, establece que 4,5% irá directamente a la cuenta de capitalización individual. En tanto, un segundo componente, de un 1,5%, será destinado a un Fondo Autónomo de Protección Previsional (FAPP) con el fin de financiar el beneficio por años cotizados y el Aporte con Renta Protegida, más conocido como préstamo reembolsable.

0,1% corresponde a la parte que ingresa los primeros dos años a capitalización individual.

A todo lo anterior se le suma un 2,5% que tendrá como objetivo financiar la compensación por diferencias de expectativas de vida y el financiamiento del Seguro de Invalidez y Sobrevivencia (SIS). Dado que hoy los empleadores ya cotizan 1,38% por concepto SIS, la mayor cotización para esta fórmula estaría en torno al 1%.

Así, del 7% de cotización adicional que hoy no existe y que se incluye con esta reforma, vale decir el 6% a cuentas personales más la compensación a mujeres, los primeros aportes comenzarán a enterarse a los cinco meses de publicada la ley y tendrá una gradualidad de nueve años.

Componentes del alza

¿Cómo opera esta gradualidad? Inicialmente, cuando el Gobierno presentó las indicaciones, los primeros años no iba nada a capitalización individual. De hecho, recién al tercer año se destinaba una parte y, desde el cuarto en adelante, todo iba a capitalización individual.

Sin embargo, tras una negociación en la comisión de Trabajo del Senado, el Ejecutivo presentó indicaciones, estableciendo un cambio que implicó que desde el primer año se destinara al menos una parte a este fin.

Así, el mes cinco, que se traduce en el primer año de implementación, un 0,1% será destinado a cuentas de capitalización individual y el 0,9% restante, a compensación por expectativas de vida. El segundo año, en los mismos porcentajes, pero el 0,9% se destina al Fondo Autónomo de Protección Previsional, vale decir, al préstamo.

Sobre esta modificación, la economista y exintegrante de la mesa técnica de pensiones, Cecilia Cifuentes, aseguró que “esta propuesta de distribución de la gradualidad es marginalmente mejor que la que había inicialmente, porque entran recursos a capitalización desde el primer momento”. Sin embargo, sostuvo: “Me sigue pareciendo que los puntos que van a capitalización se postergan demasiado”.

Al año tres, específicamente el mes 30 desde la publicación de la ley, concluyen los aportes que van al FAPP y la compensación por expectativas de vida, cuando entra 0,3% a capitalización individual.

En tanto, desde el año cuatro (mes 42) entra todo a capitalización individual a una razón de 0,7% por año hasta completar el 4,5% al final del período de nueve años de transición completo, equivalentes a 102 meses desde la publicación de la legislación.

Para Cifuentes, la forma en la que se entera la capitalización individual es preocupante, desde el punto de vista macroeconómico, “en el sentido que el país necesita bastante urgente aumentar sus tasas de ahorro y revertir el deterioro del mercado de capitales”. Esto, porque “prácticamente todo lo que ingresa inicialmente va a financiar consumo presente y no hay un componente de ahorro nacional y por lo tanto, tampoco entran recursos frescos en el mercado capital o en forma muy marginal”.

Para la economista, que ha valorado el acuerdo al que se llegó, este aspecto es uno de los que sigue siendo negativo del proyecto. “Lo razonable hubiera sido distribuir la gradualidad en la misma proporción en que quedan los componentes, osea, más de la mitad va a capitalización individual, por lo tanto, que la mitad hubiera ido a capitalización, y así a los otros componentes”.

Cifuentes añadió que “hubiera requerido mayor aporte del Fondo de Reserva de Pensiones (FRP), entonces, aunque no es mayor ahorro neto a nivel agregado (el fisco desahorra) pone mayor presión a la necesidad de disciplina fiscal”.

Fórmula a 11 años

El ministro de Hacienda, Mario Marcel, se abrió a realizar una serie de cambios a la reforma en la comisión de Hacienda del Senado luego de las alertas del informe del Consejo Fiscal Autónomo (CFA) para mitigar el riesgo de la reforma sobre las finanzas públicas. Una de ellas es la posibilidad de extender la gradualidad para el aumento de la cotización adicional de 7%, en caso de que la Ley de Cumplimiento Tributario recaude lo esperado en sus primeros años de operación.

En concreto, se planteó que si en esta revisión, al cabo de tres años de vigencia de esa ley, se constata una recaudación inferior a la anticipada, la gradualidad de nueve años se amplíe a once años.

Según el informe financiero de las nuevas indicaciones, si la gradualidad se ampliara a 11 años, los primeros dos años se mantienen con 0,1% a capitalización individual, mientras que el tercer año entraría 0,15%, sumando 0,25% en total. En tanto, en el cuarto año, se enteraría 0,75% por este concepto completando 1% del alza total y desde el quinto año en adelante, 0,5% por año a capitalización, hasta sumar 4,5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}