El pasado jueves 22 de mayo Cencosud debutó en el formato de hard discount -supermercados de descuento puro con surtido acotado, marca propia y precios bajos permanentes- después de una década viéndolo desde afuera.

La apertura de Don Salva -inaugurado en la calle Santo Domingo, a pasos del metro Santa Ana- refleja cómo el holding controlado por la familia Paulmann se está moviendo frente al reajuste de la industria de consumo básico en el país.

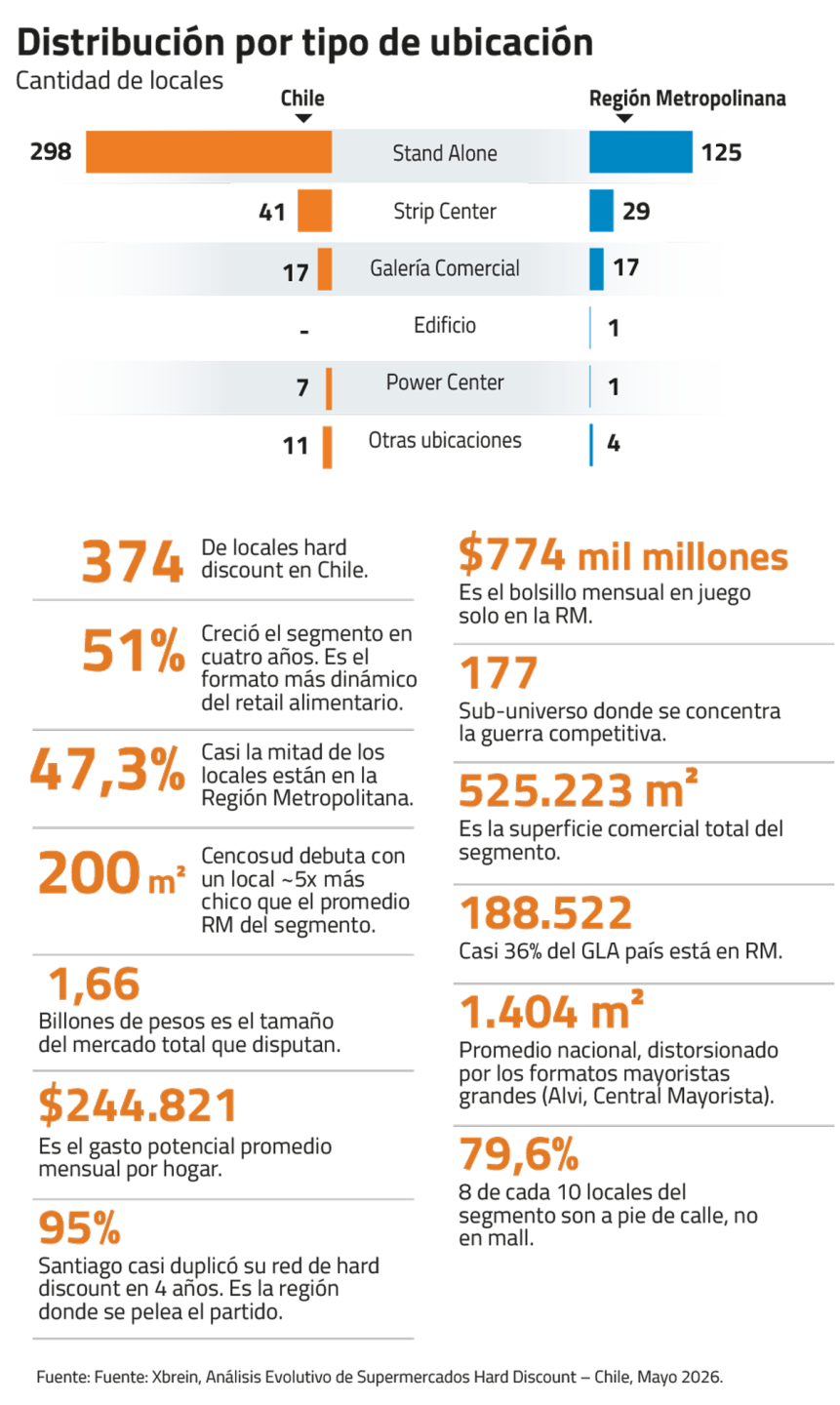

Según el estudio "Análisis Evolutivo de Supermercados Hard Discount" de Xbrein, firma de geointeligencia comercial, el segmento ha crecido 51% en cuatro años y a mayo hay 374 locales en operación.

"Pocos rubros del retail pueden mostrar un crecimiento cercano al 50% entre 2022 y 2026, en un intervalo temporal de cuatro años. Es una de las pocas categorías que ha tenido un crecimiento importante en forma transversal", sostiene Daniel Encina, autor del estudio Xbrein.

"Las grandes cadenas están prefiriendo afectar un porcentaje de sus propias ventas antes de cederle espacio a un nuevo actor", sentencia Claudio Pizarro, profesor de Ingeniería Industrial de la Universidad de Chile y managing partner de CIS.

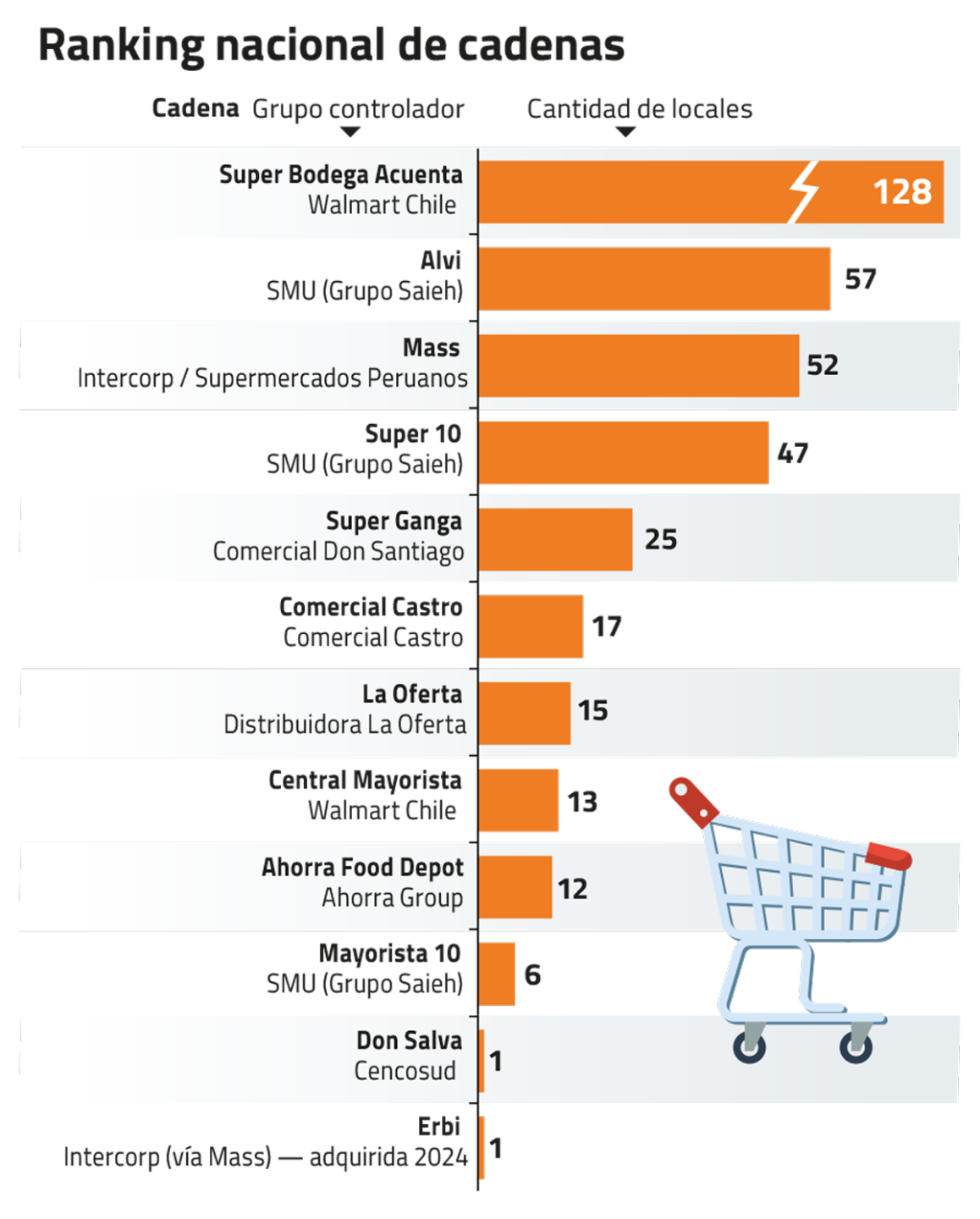

Tres grupos, el 81% del mercado

En el país el mercado está dominado por tres grupos que controlan el 81% de los 374 locales en operación.

Walmart, con Super Bodega Acuenta y Central Mayorista, opera 141 tiendas: 38% del segmento. SMU -del grupo Saieh- suma otros 110 con Alvi, Super 10 y Mayorista 10. La peruana Mass, vinculada al holding Intercorp de la familia Rodríguez-Pastor, completa con 53 locales.

Encina detalla el origen del fenómeno. "Más que un tema de crecimiento país, esto tiene que ver con que los actores de retail entendieron que hay espacio en otros lados", sostiene. "Se sacaron el prejuicio y entendieron, a través de información y datos, que este formato funciona en una diversidad de barrios y zonas".

Pizarro, por su lado, lo atribuye a un factor macro. "El alza de la inflación de los últimos años consolidó un consumidor más racional e infiel a las marcas, que está dispuesto a sacrificar surtido amplio, servicio de calidad y experiencia destacada a cambio de menores precios", explica.

La radiografía geográfica

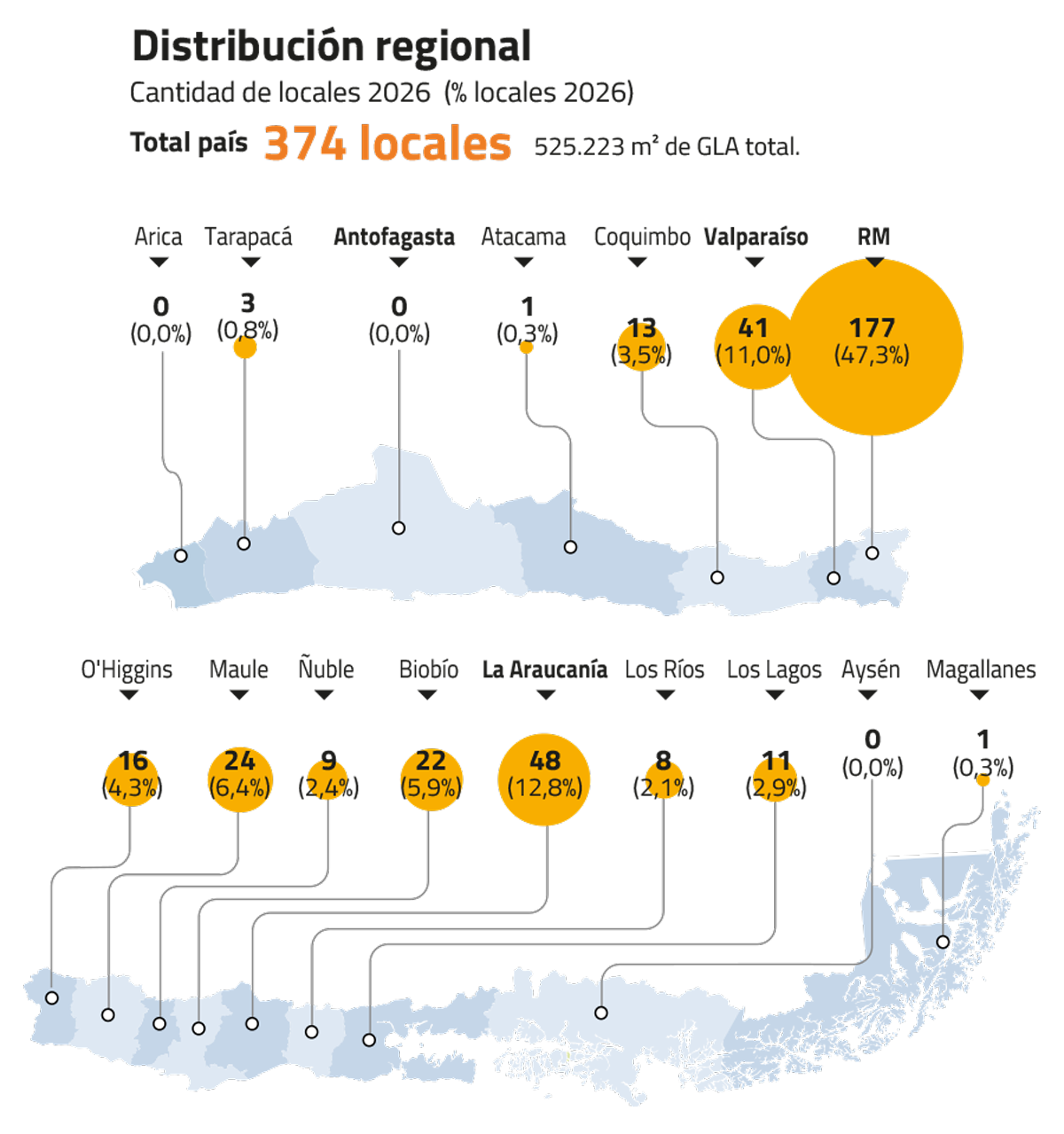

A nivel país, el estudio revela que la Región Metropolitana concentra el 47,3% de las tiendas y mostró el crecimiento más explosivo: 95% en cuatro años, prácticamente la duplicación de la red. Le siguen La Araucanía, con 12,8% del total, y Valparaíso, con 11%. Antofagasta y Arica completan el otro extremo, ya que no tienen ningún local del segmento.

Para Xbrein la expansión rompió un viejo paradigma del sector. "Hoy puedes encontrar un supermercado Acuenta en zonas que tienen 15.000 a 20.000 personas y funcionan bien", explica Encina. "Se rompió el prejuicio de que el formato solo servía en sectores populares de alta densidad. Hoy también puede estar en lugares con menor población o en barrios de mayor poder adquisitivo: SMU instaló un Alvi en San Damián y se llena".

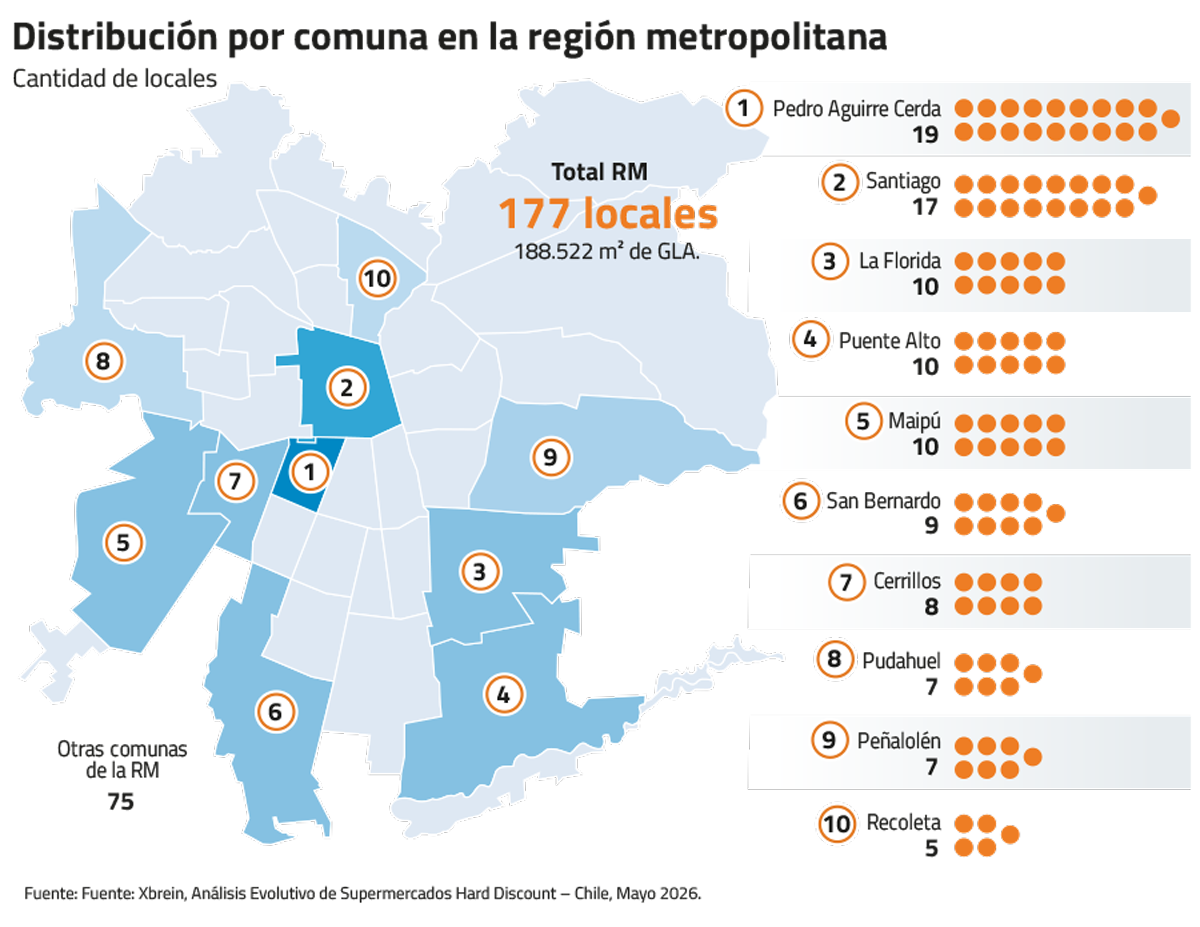

El estudio entrega un dato que apoya esa lectura: el 70,6% de los locales del segmento en la RM opera en formato stand alone, a pie de calle. "No dependen del tráfico de los grandes malls; es el cliente quien planifica su viaje exclusivamente para buscar menores precios", agrega Pizarro.

Mass contra Don Salva

Hoy Acuenta y las cadenas mayoristas de SMU operan en soft discount, es decir, precios bajos pero con surtido más amplio y mejor experiencia de cliente. La pelea de hard discount puro -tiendas chicas, marca propia, surtido acotado- queda acotada entre Mass y el debutante Don Salva.

La cadena peruana concentra el 24,3% de las localizaciones de hard discount en la Región Metropolitana. Es el único actor de escala en ese formato hasta el debut de Cencosud.

En esa línea, la entrada de Cencosud no solo se lee como una apuesta al boom, sino también como una respuesta a Mass.

La apuesta de Cencosud descansa en "Máxima", la marca propia que ya opera en otras cadenas del grupo -aceites, harina, azúcar, productos de aseo- y la que permite los márgenes estrechos del modelo sin recurrir a promociones puntuales.

El plan no se agota en el local de Santo Domingo. Cencosud anunció una expansión "ambiciosa" a nivel nacional, con nuevas aperturas proyectadas durante este año en Santiago Centro y en otras comunas de la Región Metropolitana.

El cuadro tiene además un segundo frente. La estadounidense PriceSmart oficializó este mes su llegada al supermercadismo chileno con un primer recinto en Chicureo y proyecta aperturas en Las Condes y Peñalolén. Pese a que opera bajo un modelo de club de compras por membresía, similar a Costco o Sam's Club, el modelo ataca un dolor parecido: ahorrar comprando en volumen y con operación eficiente.

Para Pizarro, ese avance combinado de actores extranjeros explica por qué los grandes integrados chilenos responden hoy. "En Europa los actores independientes tomaron por sorpresa a los tradicionales. En Chile las principales cadenas tienen el músculo logístico e inmobiliario para bloquear a los nuevos entrantes", señala.

Falabella eligió no entrar

Hoy el único gran supermercadista que no ha dado el paso a este segmento en Chile es Falabella. La firma optó por el camino contrario, y de hecho esa diferenciación ha sido uno de los pilares de su estrategia. "Somos supermercados. No somos discount", señaló en 2024 el brasileño Renato Giarola, CEO de Tottus desde diciembre de 2023.

El grupo reservó el formato de descuento puro para Perú, con Precio Uno, y mantuvo a Tottus posicionado en calidad y perecibles. En el primer trimestre de 2026, Tottus generó un Ebitda de $57,8 mil millones, por encima de los $49,8 mil millones de Falabella Retail.

"Tiene que ver con un apalancamiento muy fuerte a la estrategia tradicional. Hoy día el retail es de romper moldes", interpreta Encina.

Una apuesta con riesgos

Por su lado, Pizarro explica que adentrarse en este segmento tiene riesgos significativos. "El hard discount exige márgenes estrechos. Si un retailer intenta operar un local económico arrastrando costos logísticos altos, dotación de personal y gastos corporativos, el modelo no se soporta".

También advierte de una canibalización, con clientes que reducen visitas a los formatos tradicionales de mayor margen para usar el formato barato, bajando el ticket promedio del grupo. Y, por último, puntos ciegos de expansión: saturar zonas ya servidas en la RM y dejar dinero sobre la mesa en regiones donde el segmento todavía no llega.

Para Encina, sin embargo, el techo de expansión para la industria de descuento está lejos. Desde Xbrein proyectan un crecimiento mínimo de 25% anual mientras quede espacio territorial. "Es un formato que llegó para quedarse por un buen rato", concluye.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}