Si la caja de Quiñenco fuera un fondo de inversión, sería el más grande de Chile. Los US$ 2.139 millones que el holding de la familia Luksic mantenía en efectivo al cierre de 2025, más que duplican al mayor fondo individual del mercado local y constituyen el segundo activo del propio conglomerado -el 17% de sus activos brutos-, solo por detrás de su participación en el Banco de Chile y por delante de la que ostenta en la Compañía Sud Americana de Vapores (CSAV).

Es la mayor reserva de efectivo en los casi 30 años de historia del Quiñenco moderno. Tan grande que al descontar de la caja toda su deuda corporativa, aún le sobran US$ 604 millones.

Con ese balance de fondo, el mercado lleva meses con la misma pregunta: ¿qué van a hacer con ella?

El origen de la mega caja

La montaña de efectivo no se construyó de a poco. Es el remanente del mayor boom en la historia del transporte marítimo.

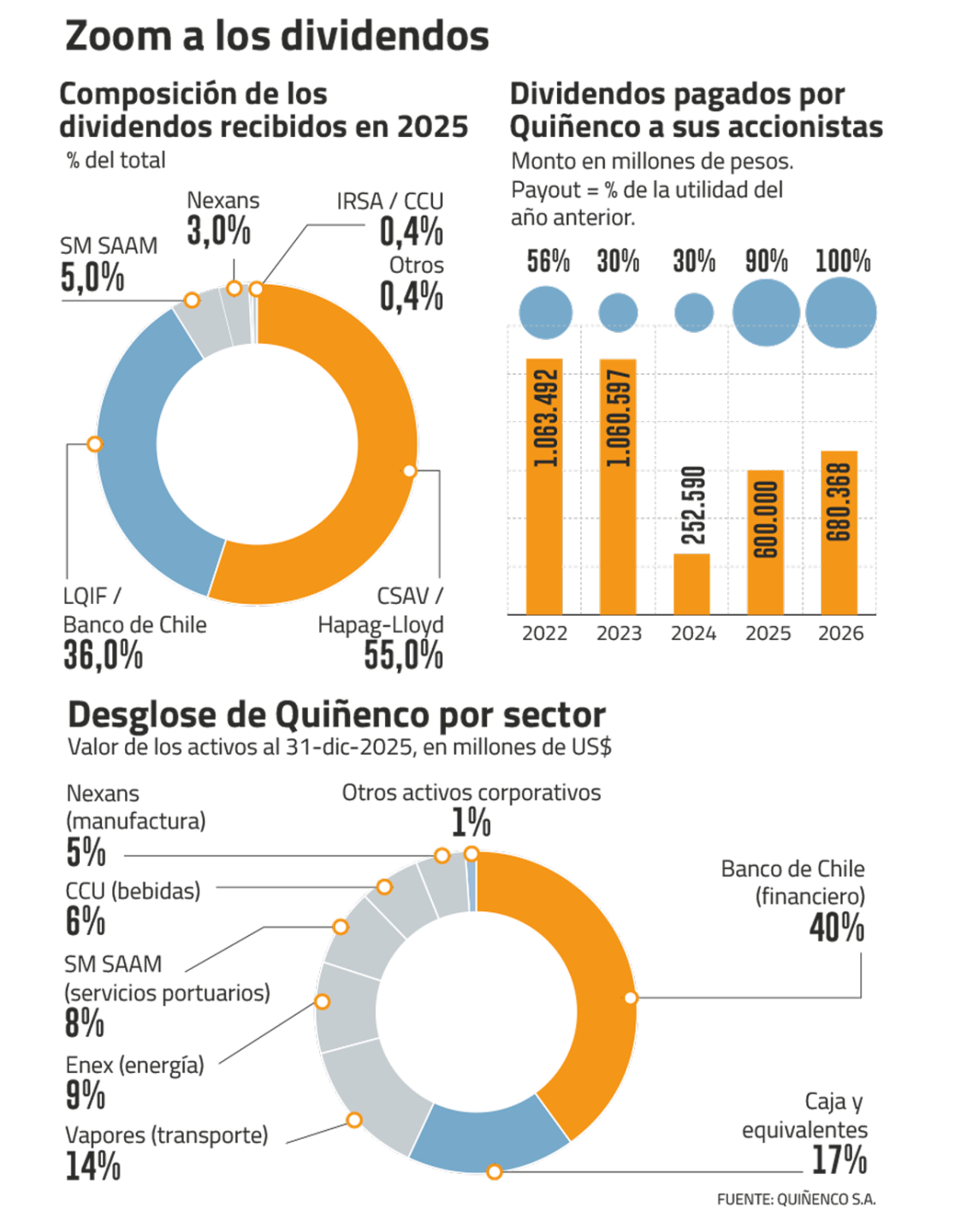

Pese a que les costó una década recibir el primer dividendo, Hapag-Lloyd, la naviera alemana en la que Quiñenco participa a través del 30% que tiene CSAV, ganó US$ 17.946 millones en 2022. Esos años de bonanza llegaron al holding vía dividendos: en 2023 la matriz recibió US$ 1.258 millones de sus filiales, su cifra más alta.

A esa fuente se sumó la salida ordenada de Nexans. Desde 2023, el grupo redujo su participación en la fabricante francesa de cables del 28,8% al 4,1%, en cuatro colocaciones sucesivas. Solo las dos últimas, en septiembre y febrero, le reportaron US$ 620 millones que entraron directo a la matriz.

La normalización del motor

El problema es que el viento de cola cambió de dirección. La utilidad de Hapag-Lloyd cayó a US$ 1.028 millones en 2025, un 94% por debajo del récord de 2022. Los dividendos que Quiñenco recibió de sus empresas bajaron de US$ 1.258 millones en 2023 a US$ 743 millones en 2025, y más de la mitad de ese flujo provino justamente de CSAV.

La normalización recién empieza. De los analistas que cubren a Hapag-Lloyd ninguno recomienda comprar sus acciones y la mitad aconseja vender. JPMorgan, UBS y Barclays proyectan pérdidas para 2026, 2027 y 2028.

A eso se suma que el colchón que sostuvo los repartos -la recuperación de retenciones de impuestos desde Alemania- se agota: cayó de 487 millones a 115 millones de euros pendientes. La clasificadora Fitch proyecta que los dividendos que recibirá el holding seguirán bajando este año.

Decidir qué hacer con esos recursos llega en un momento icónico. Por primera vez en casi tres décadas, no la tomará Pérez Mackenna, el gerente general que condujo el holding desde 1998 y que hoy es canciller. La definición quedó en manos de Macario Valdés y de la nueva generación de los Luksic.

Las alternativas que barajan los analistas son diversas y cada puerta dibuja un Quiñenco distinto. La primera es repartir dividendos como una máquina de rentas, estable y predecible. La segunda es salir de compras, volviendo a su ADN expansivo, donde algunos ven una opción en Vapores. Y existe otra respuesta: esperar, sentarse sobre la caja hasta que aparezca la oportunidad.

Primera puerta: el dividendo

El camino más directo sería repartir. Y hay antecedentes. En 2023, con la bonanza aún corriendo, Quiñenco pagó el mayor dividendo por acción de su historia. Este año fue más allá: distribuyó el 100% de la utilidad de 2025 —$ 680.368 millones—, un payout inédito para un ejercicio de resultados normalizados.

Pero un dividendo extraordinario recurrente choca con la aritmética. El flujo que lo financiaría se está reduciendo, y Fitch advierte que su escenario base supone un retorno a la política de repartir el 30%. Repetir un reparto generoso, con los dividendos a la baja, significaría echar mano del ahorro acumulado, no distribuir flujo corriente. Moody's, que clasifica a Quiñenco en AAA, no anticipa presión de los accionistas por más reparto.

Segunda puerta: salir de compras

La otra alternativa es invertir. "Estamos en condiciones de realizar nuevas inversiones en Chile o en el extranjero", afirmó Valdés tras la junta de accionistas de abril.

Lejos de ser una frase suelta, el nuevo vicepresidente del directorio, Andrónico Luksic Lederer, asumió con un mandato explícito de prospección de nuevos negocios, y la propia memoria de la compañía describe un modelo de creación de valor basado en adquirir, reestructurar y rentabilizar.

“Quiñenco no vende un servicio financiero, un cable o una cerveza; vende la capacidad del grupo de crear valor”, explica un cercano al holding conocido como el brazo de inversiones industrial de la familia Luksic.

La munición para salir a comprar es considerable. Combinando la caja con su bajo endeudamiento, Quiñenco podría financiar una compra de varios miles de millones de dólares sin estresar su balance.

Exactamente entre US$ 3 mil millones y US$ 4 mil millones, el equivalente, por ejemplo, a la totalidad de Cenco Mall, Coca-Cola Andina, o el 25% de Falabella.

Credicorp resume así la doble lectura: la posición de caja y un calendario de deuda "muy poco exigente" otorgan "una importante opcionalidad, respaldando atractivos retornos vía dividendos mientras se preserva la flexibilidad para acelerar actividades de M&A".

Respecto a la geografía y pese a la reciente declaración de Valdés donde abre las puertas a todos los mercados, en los últimos años Pérez Mackenna repitió en más de una entrevista que al conglomerado "Chile le quedó chico". Para los analistas eso es una pista valiosa, que además se alinea con un plan de diversificación.

¿Más Vapores?

En el mercado circuló una tercera tesis: que la caja sirva para reforzar la apuesta naviera. Sin embargo, varios contraargumentos se mencionan en las mesas de dinero.

El primero es que Vapores ya controla Hapag-Lloyd por medio de un pacto con otros accionistas, por lo que no es necesario invertir más para incidir en la estrategia. Por otro lado, de comprar vapores Quiñenco tendría que realizar una Oferta Pública de Adquisición (OPA), cuando la administración ha sido contraria a este tipo de transacciones. En 2025 cuando subió al 66% de SM SAAM lo hizo "sin cruzar el umbral que implicaría realizar una OPA", explicó su gerente de Administración y Finanzas, Eduardo Garnham. Subir en Vapores obligaría a cruzarlo.

A eso se agrega que Hapag-Lloyd ya está creciendo por su cuenta. Recientemente acordó comprar la israelí ZIM por US$ 4.200 millones, financiada con su propia caja. La expansión naviera del grupo ya tiene vehículo.

De concretarse esta operación, una de las principales áreas de estudios de la plaza advierte que la reacción sería negativa: “Tienes que considerar la recomendación de venta es muy fuerte en Vapores y Hapag-Lloyd”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}