Por C. Cristino y J. C. Prado

Las recomendaciones de Felices y Forrados (F&F) en su primer año fueron acertadas y beneficiaron a sus seguidores, quienes lograron esquivar los periodos de mala rentabilidad de los Fondos A y E entre el 27 de agosto de 2011 y el 19 del mismo mes de 2012. Sin embargo, las cuatro últimas sugerencias que ha realizado el sitio web, no han apuntado al fondo más rentable.

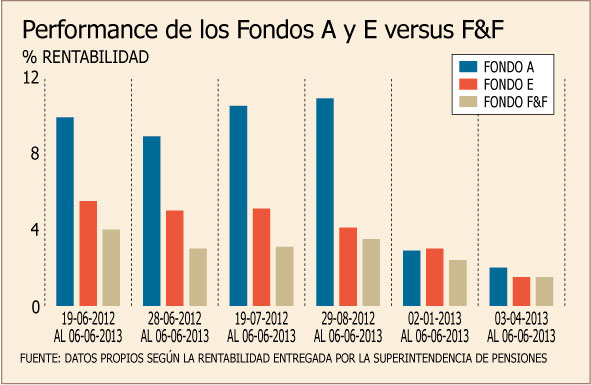

Un ejemplo es la recomendación para el período que va entre el 29 de agosto del año pasado y el 2 de enero de 2013, pues ha sido la más errada entregada por F&F hasta ahora. Mientras el sitio recomendó migrar desde el Fondo A hacia el Fondo E, el primero rentó 8,11% y el segundo sólo lo hizo un 0,96%.

Durante el primer año de vida de F&F los inscritos en su sitio web promediaron 13.800 personas, número que escaló hasta los más de

88 mil clientes que tienen en la actualidad. No por casualidad en abril -justo cuando recomiendan irse al E- se producen cerca de 70 mil traspasos desde los Fondos A y B hacia el Fondo E, según cifras de la Superintendencia de Pensiones.

De este modo, aquellos que desde hace un año optaron por seguir las sugerencias de F&F han ganado menos que si se hubiesen mantenido en su fondo original, según cálculos de DF-UI. En términos nominales, entre el 21 de junio de 2012 y el 6 de junio de este año el Fondo A rentó 9,9%, el Fondo E lo hizo en un 5,5% y el Fondo de F&F –compuesto por los fondos A y E en los periodos recomendados- tuvo una rentabilidad de 4,0%.

En el caso de los afiliados ubicados en el Fondo A corresponde a una ganancia 2,5 veces superior a la de Felices y Forrados, mientras que con relación a las personas que se quedaron en el Fondo E demuestra un rendimiento de hasta 1,5 puntos porcentuales por encima de que lo que rentó la recomendación de F&F.

La discusión

De acuerdo a Roberto Darrigrandi, socio de Alta Dirección y miembro del Consejo Técnico de Inversiones, esto es prueba de que intentar apuntarle a los cambios del mercado es complejo. “Existe un preocupación general por el incremento de los traspasos, porque la evidencia estadística te dice que el market timing no funciona. Al final, en el largo plazo esta cuestión genera la probabilidad de 50% y 50% de que vaya para un lado o para el otro”, dice.

Situación que refutan desde Felices y Forrados, donde señalan que el objetivo no es hacer market timing, jugar a la venta corta y buscar con eso mayores retornos. “Nuestra principal misión es evitar las pérdidas, ya que sabemos que es mucho más difícil recuperar un 10% perdido que dejar de ganar un 10%. Por ejemplo, si una persona tiene $10.000 ahorrados y pierde $5.000, significa que ha perdido el 50%. Ahora, para poder recuperar los $ 5.000 que le faltan para llegar nuevamente a los

$ 10.000, necesita rentabilizar en un 100%”, señala.

De hecho, si se considera el período completo, desde la primera recomendación de Felices y Forrados del 27 de julio de 2011 hasta el 28 de mayo pasado, de acuerdo a las propias cifras de F&F, este fondo renta 19,66%. En el mismo periodo el Fondo A lo hace en un 7,14% y el Fondo E en un 13,43%, en términos nominales.

Aún así, Gustavo Alcalde, ex presidente de AFP Provida coincide con Darrigrandi al señalar que “cuando los mercados se recuperan lo hacen muy rápido, entonces es muy difícil apuntarle al momento de recuperación. Es riesgoso que ante una percepción de menor actividad la gente se empiece a cambiar de fondo, o al revés, porque así como existe la posibilidad de que le apunte, también está la de no apuntar”.

Desde Felices y Forrados apuestan por un lapso más extenso para poder hacer el análisis de sus recomendaciones, ya que su apuesta es que al evitar las grandes pérdidas se pueda obtener una mayor rentabilidad en el largo plazo. “Nosotros estimamos que aproximadamente cada cinco años el fondo total ahorrado debería verse duplicado, gracias a nuestras sugerencias”, señalan desde F&F.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok