Por Kharla Caniupán

A noviembre de 2013, seis meses después de la derogación de normas, los resultados de la banca comenzaron a evidenciar el impacto de tener congelados los contratos.

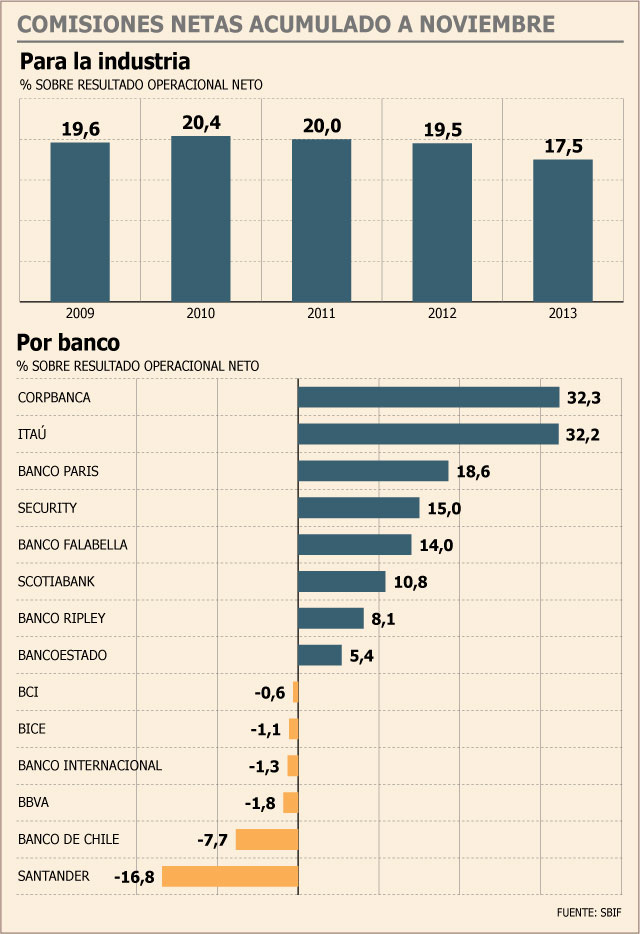

Según un estudio realizado por Hermann Consultores, las utilidades por comisiones netas de la industria bancaria disminuyeron 0,4% a noviembre de 2013.

Y si bien, a nivel agregado pareciese no existir un impacto mayor –una parte fue mitigada por la inflación–, Banco Santander y Banco de Chile han sentido el verdadero tirón, mostrando en sus resultados a noviembre una contracción en las comisiones netas de 17% y 8%, respectivamente, al compararse con el ejercicio anterior.

Esto ya había sido advertido por el gerente general de Banco de Chile, Arturo Tagle, quien en noviembre advertía que los “contratos perpetuos” estaban afectando las proyecciones de este año, porque se asumía que “en 2014 tengo un congelamiento de precio en la banca de personas”.

El ejecutivo advertía que “imponer que toda renovación con cualquier cambio tiene que ser con presencia física del cliente es un costo enorme para el banco y las personas”.

Este escenario es el que actualmente enfrenta la industria tras la impugnación que realizaron los diputados al reglamento de consentimiento en el Tribunal Constitucional, propuesto por el gobierno.

El director de Hermann Consultores, Jorge Hermann, explica que los bancos más masivos se han visto más perjudicados con esta incertidumbre regulatoria respecto de los que tienen menores participaciones de mercado porque tienen un stock mayor de contratos financieros que no han podido modificar las comisiones.

Agrega que la disminución de las comisiones netas en el agregado se explica principalmente por la contracción del Santander (-17%) y del Banco de Chile (-7,7%).

Así, junto a estas entidades, también retrocede en este ítem el BBVA, el Banco Internacional, el BICE y el BCI, según los cálculos de Hermann Consultores.

En tanto, sacan cuentas alegres Corpbanca e Itaú, que avanzan 32,2%. Security, Falabella y Scotiabank también incrementaron sus ingresos por comisiones netas en 15%, 14% y 11%.

No obstante, si se analiza la participación de cada banco dentro de las comisiones netas de la industria, esto refleja la participación que tienen en las colocaciones crediticias del sistema. El Banco de Chile aporta 22,4%, seguido de Santander con 18,2% y luego, le sigue el BancoEstado y el BCI con 15% del mercado.

Hermann indica el hecho de que “las comisiones que cobran los bancos han permanecido inalteradas a la espera de una regulación definitiva que elimine la incertidumbre creada tanto por la SBIF como por la impugnación del reglamento sobre consentimiento por parte de un grupo de diputados en el Tribunal Constitucional”.

Resultados de la industria

Mientras, en el penúltimo mes de 2013, el resultado operacional neto creció 11,1% y el margen de intereses un 9,3%, las comisiones netas retrocedieron 0,4%. Esto muestra la tendencia a la baja de este ítem, que en noviembre de 2009 había crecido 9,9% respecto del período anterior.

Esto repercute en la profundización de la tendencia a la baja que mostraba la participación dentro del resultado operacional neto de la banca. Si el promedio de esta línea entre 2009 y 2012 fue de 20%, en noviembre del año pasado este aportó un 17,5% a las ganancias de los bancos.

Hermann, quien fuera el jefe de la división de estudios del Ministerio de Economía, es enfático al señalar que “la SBIF es la causante de la incertidumbre regulatoria sobre cómo los consumidores deben dar su consentimiento, ya sea de forma tácita o expresa, a las modificaciones en los contratos de productos financieros”.

Para él, el problema estuvo en el actuar de la SBIF, que procedió “de forma intempestiva y sin previo aviso al momento de derogar la norma reglamentaria, prueba de ello es que no existió un “enroque” entre la norma derogada y la nueva norma de acuerdo al Sernac Financiero, el reglamento del consentimiento fue publicado 8 meses después”.

Agrega que la SBIF se demoró en tomar la decisión de derogar la norma de la RAN, actuando “ tardíamente después de 1,5 años de promulgada la Ley con una modificación de la norma de forma intempestiva y sin previo aviso”.

La semana pasada, el presidente de la Asociación de Bancos, Jorge Awad, hizo un llamado a las autoridades a restituir el consentimiento tácito, porque “es un pilar que requiere estar en la legislación bancaria”.

“Chile tiene que tener consentimiento tácito porque si no se va a perjudicar al consumidor (...) efectivamente puede haber desbancarización”, dijo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok