Los índices recortan sus caídas, el oro y el bitcoin repuntan. El temor a una burbuja bursátil da señales de moderación al inicio de la jornada, después de un cierre de fuertes caídas en Wall Street ayer.

De forma inesperada, las dudas en torno a las altas valoraciones de las empresas tecnológicas desataron una ola de aversión al riesgo, dejando en evidencia la dependencia del mercado a este sector.

Las firmas en Asia no lograron escapar de las pérdidas, que se concentraron en el Nikkei japonés (-2,50%) y el Kospi coreano (-2,85%) dado a su amplio componente de acciones tecnológicas. Softbank, uno de los principales inversionistas en OpenAI y Nvidia, vio caer sus acciones 10% en la sesión en Tokio.

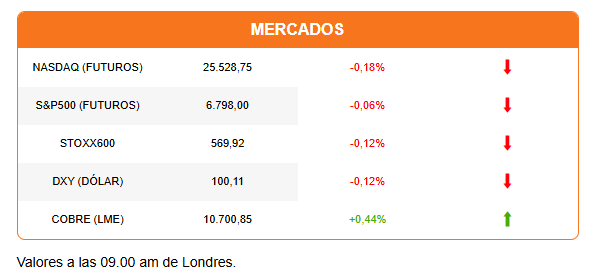

Pero con el paso de las horas y tras una apertura en rojo en Europa, los índices están moderando sus caídas. Las bolsas europeas operan mixtas, con el Ibex español y el Dax alemán poniendo el freno. Los futuros de Wall Street también operan mixtos y el Dow Jones busca una apertura con alzas moderadas. El dólar cae tras haber alcanzado su mayor nivel en cinco meses. El oro repunta, impulsado por compras de oportunidad, y transada en US$3.988 por onza.

Incluso el bitcoin, que perdió ayer el nivel de los US$100.000, tiene un repunte esta mañana. La criptomoneda se vio afectada por una ola de ventas concentradas en las principales billeteras (whales). Pero el bitcoin marca un alza de 1,47% para transar en cerca de los US$102.000.

Algunos analistas insisten en que los fundamentos de las empresas en general se mantienen saludables, con la mayoría de firmas en EEUU y Europa reportando resultados por encima de lo esperado. Sin embargo, alertan por la alta concentración en inversiones vinculadas al desarrollo de la IA.

La agenda es dominada por temas macroeconómicos. La encuesta ADP de creación de empleo privado ofrecerá la primera y, quizás única, pista sobre el estado del mercado laboral estadounidense durante octubre. Las proyecciones apuestan por la creación de entre 20.000 y 25.000 puestos de trabajo, para romper con una racha de dos meses de contracciones. El índice PMI de servicios, medido por el Instituto de Gerentes de Compras, ofrecerá pistas sobre la actividad no manufacturera también con un componente de empleo.

Los reportes son clave ante el creciente nerviosismo sobre el impacto del cierre del gobierno federal en la economía estadounidense. El cierre cumple hoy 36 días, oficialmente el más largo en la historia de ese país.

El mercado también estará atento a la audiencia en la Corte Suprema. Hoy se escucharán los alegatos orales en las demandas que pymes presentaron contra Donald Trump por el alza de aranceles. El Tribunal no emitirá un fallo hoy, pero se esperan obtener señales sobre la inclinación de los jueces.

La Casa Blanca enfrenta una dura jornada en lo político, después de que los demócratas propinaran una dura derrota electoral a Trump. Los demócratas ganaron todas las elecciones en juego ayer: la alcaldía de Nueva York, las gobernaciones de Nueva Jersey y Virginia, y el cambio de distritos electorales en California. (Más sobre las consecuencias en el podcast)

Diario Financiero titula con el informe que advierte que el CAE y la gratuidad le costarán al Fisco US$ 21.200 millones por sobre lo proyectado al 2030. Además, se complica la reforma tributaria y diputados piden postergar la votación.

HOY ESTAMOS ATENTOS A:

- Audiencia en la Corte Suprema de EEUU sobre la legalidad del alza de aranceles implementados por el gobierno de Donal Trump.

- 10:15 La consultora ADP publica la encuesta de creación de empleo privado de octubre.

- 12:00 El Instituto de Gerentes de Compras (ISM) presenta el índice PMI de servicios de EEUU correspondiente a octubre.

- 18:30 Decisión de política monetaria en Brasil. Analistas esperan que el Copom mantenga la tasa en 15%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok