Aún no termina noviembre, pero el ambiente festivo ya se siente en los mercados navideños y las filas de consumidores adelantando compras aprovechando los descuentos de Black Friday. También se siente en los mercados, que intentan extender las alzas que marcaron los índices de Wall Street hacia el cierre del viernes pasado.

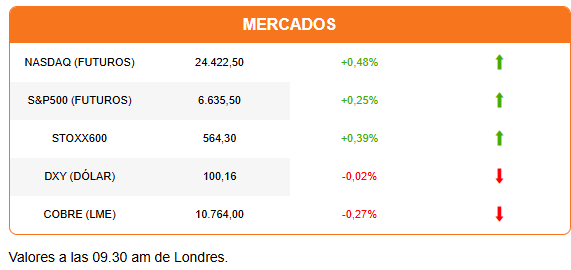

Los futuros del Nasdaq y el S&P 500 se alinean con alzas moderadas, mientras el Dow Jones recorta los avances y opera plano. Las acciones europeas han moderado el entusiasmo que marcó la apertura, pero se mantiene el impulso del Dax alemán y el Ibex español lideran la sesión con avances de 1%. En Asia, la jornada estuvo marcada por la ausencia de Japón por feriado, y por el avance de las acciones tecnológicas. Alibaba destaca en la sesión y sus papeles estadounidenses suben ya 3,54% antes de la apertura, tras asegurar el exitoso lanzamiento de su nueva aplicación de IA.

El avance de Alibaba impulsa a otras firmas del sector. En general hay un freno a las caídas en las acciones tecnológicas, explicado por compras de oportunidad. Las acciones de Nvidia suben 0,68% antes del inicio de la sesión.

El cambio de ánimo en los mercados, desde su peor semana en siete meses, se atribuye a las palabras de John Williams. El banquero central, que es presidente de la Fed de Nueva York y vicepresidente del FOMC (que define la política monetaria), afirmó el viernes que veía “espacio para un recorte de tasas en el corto plazo”.

Analistas consideran que Williams buscó establecer el tono que dominará la próxima reunión de la Fed y que sus declaraciones tendrían un acuerdo con Jerome Powell.

Tras las palabras de Williams se dio un fuerte ajuste en las expectativas del mercado. Los futuros de tasas que sigue la Bolsa de Chicago muestran un 70% de probabilidad de un recorte de 25 puntos base, desde un 30%-33% la semana pasada.

Las expectativas de mayor relajamiento monetario llevan a una ligera caída del dólar. La tasa de los bonos del Tesoro a 10 años cayó 0,14 puntos para operar en 4,0% esta mañana. “Esperamos otro recorte de tasas de la Fed en diciembre, seguido de dos más en marzo y junio de 2026 para llevar la tasa de referencia entre el 3 % y el 3,25 %”, afirma el economista jefe de Goldman Sachs, Jan Hatzius, en una nota a clientes.

A pesar del aparente cambio de ánimo de los inversionistas, los invito a leer el análisis que publicamos en la última edición de Señal DF sobre las lecciones que dejó la reciente semana de volatilidad en los mercados.

Contrario a lo que sucede con las acciones, las criptomonedas continúan bajo presión. Si bien el bitcoin tuvo un repunte durante el fin de semana, la semana comienza con la criptomoneda marcando nuevas caídas. Tras caer por debajo de los US$ 83.000 el viernes, el bitcoin avanzó hacia los US$ 88.000 ayer. Pero esta mañana transa ligeramente por debajo de los US$ 86.000.

Entre las empresas destacan las mineras BHP (+0,40) y Anglo American (-0,30%). BHP desiste oficialmente de sus intenciones de compra de Anglo American, tras conversaciones recientes. La minera tendrá que esperar al menos seis meses antes de presentar otra oferta por su rival.

Esta será una semana corta para EEUU, por el Día de Acción de Gracias (el jueves). También estará marcada por la atención en los consumidores, con expectativas de cifras de ventas de retail en EEUU y reportes de compras durante las ofertas del Black Friday y Cyber Monday.

También será una semana en la que las discusiones fiscales capturen titulares. En Reino Unido, los CEO de grandes empresas amenazan con recortar inversiones en el país, si el gobierno opta por seguir aumentando los impuestos y costos laborales en el Presupuesto que presentará el próximo miércoles.

La agenda geopolítica está dominada por Ucrania. El petróleo cae, al igual que las acciones de defensa tras reportes de avances en las conversaciones por un plan de paz, que moderen las demandas rusas recogidas en los 28 puntos presentados por EEUU.

Diario Financiero reporta en su titular que la Dipres pide a ministerios acotar a lo necesario las cuotas a organismos internacionales. Además, en entrevista el exministro Felipe Larraín asegura: “El Ministerio de Hacienda quedaría en muy buenas manos con Jorge Quiroz”.

ATENTOS A:

- 09:00 El INE publica los Índices de Precios de Productor de octubre.

- 12:30 La Fed de Dallas publica el índice de manufacturas de Texas correspondiente a noviembre. El mercado espera que se confirme un repunte de la actividad en un índice tras tres contracciones consecutivas.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok