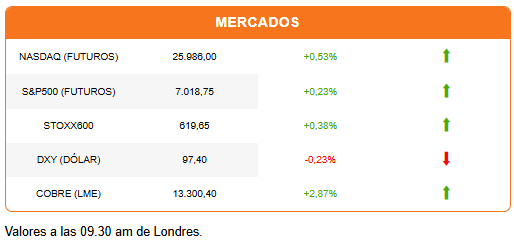

Los inversionistas recuperan el optimismo y el apetito por el riesgo gracias a noticias positivas del sector de los semiconductores y de la IA. Índices en Asia y Europa marcan niveles récord y los metales repuntan.

Las acciones de Palantir se disparan un 11,4% antes de la apertura tras reportar un fuerte crecimiento en 2025. Palantir se benefició de la adopción por parte del gobierno y de las empresas estadounidenses de sus servicios de IA para el procesamiento de datos. Su reporte enciende el apetito por otras firmas vinculadas a la infraestructura y al software de IA, en una semana en la que se esperan resultados de firmas como AMD, Alphabet y Amazon. Fueron las acciones tecnológicas las que impulsaron la sesión en Asia. Samsung subió hasta 11% en la jornada, impulsado por la demanda de semiconductores. Su avance provocó un repunte del Kospi coreano (6%). El Nikkei japonés avanzó 3,9% para marcar un nivel récord. El alza en Europa es más moderada (+0,38%), pero suficiente para que el Stoxx600 alcance un nuevo máximo. Los futuros de Wall Street se preparan para una apertura al alza. Mientras, el dólar retoma las caídas.

El repunte de los metales también llama la atención. El oro sube casi 6% y vuelve a rondar los US$5.000 por onza. La plata salta 13%, y el cobre sube en torno un 4% para superar los US$13.400 por tonelada en la LME y los US$6 por libra en el Comex.

Las acciones mineras se benefician del repunte. La industria, además, mantiene la mirada puesta en Washington. El secretario de Estado, Marco Rubio, liderará mañana una cumbre con una decena de “países aliados” para presentar un programa de inversión por US$15.000 millones iniciales para acumular minerales críticos.

India es parte ahora de los países aliados, después de sellar su tratado comercial con EEUU. La confirmación del acuerdo entre Trump y Modi llegó como una sorpresa al mercado. India se beneficia de un recorte de aranceles de 25% a 18%, y se compromete a suspender sus compras de petróleo ruso.

Aunque los metales y la IA se toman los titulares, la política monetaria también está en la agenda. El banco central de Australia elevó la tasa de interés en 25 puntos base, advirtiendo de mayores presiones inflacionarias. Se une así al BOJ entre los emisores con alzas de tasas en el horizonte. Mientras, se produce un ajuste en las expectativas de tasas en EEUU. El presidente de la Fed de Atlanta, Raphael Bostic, afirmó que no ve razones para recortes de tasas este año y -al parecer- varios de sus colegas en la Fed se alinean con esta visión.

El repunte de la actividad manufacturera en enero, con su mayor salto en cuatro años y su primera expansión en 12 meses, refuerza la idea de una economía estadounidense aún en saludable expansión.

Elon Musk también está en los titulares después que SpaceX anunció la compra de xAI. La operación valora la empresa resultante en US$1,2 billones, convirtiéndola en la firma de capital privado más valiosa del mundo. SpaceX aseguró a los inversionistas que la adquisición no interrumpe los planes de una salida a bolsa, posiblemente en el segundo semestre.

Dos temas que abordo en el podcast de hoy: señales de conflicto entre dos gigantes de la IA y un evento político gestándose en EEUU.

En la portada de Diario Financiero: Economistas ven necesario un recorte de gasto cercano a US$ 3.000 millones para estabilizar las finanzas públicas; y boom del cobre elevaría expectativas sindicales y se perfila un 2026 con negociaciones más complejas.

HOY ESTAMOS ATENTOS A:

- Merck reporta resultados antes de la sesión. AMD publica sus balances tras el cierre.

- 09:00 El INE publica cifras de informalidad laboral al cierre de 2025.

- 09:00 Cochilco presenta las cifras del mercado del cobre al cuarto trimestre de 2025 y proyecciones para 2026-2027.

- 12:00 En la región: Cifras de producción industrial en Brasil, exportaciones en Colombia y el PMI de manufacturas de México.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok