Las caídas dominan el inicio de una jornada en la que Wall Street estará ausente por feriados. Inversionistas reaccionan a reportes que apuntan a una inminente intervención de EEUU en Irán, y al mensaje de la Reserva Federal sobre un escenario de mayor inflación y menor crecimiento.

Advirtiendo que la esperada alza de aranceles tendrá un impacto inflacionario, la Fed resistió las demandas de Trump y mantuvo la tasa de interés sin cambios por cuarto mes consecutivo. La Fed declaró que el nivel actual (4,25%-4,50%), aunque ligeramente restrictivo, les permite “esperar y ver” con comodidad.

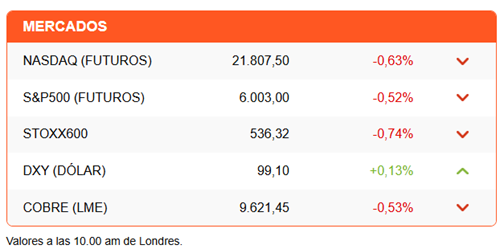

Wall Street cerró mixto con ligeras variaciones, en señal de que había anticipado el mensaje de la Fed. La tendencia a la fuerza se agrava esta mañana, por los riesgos geopolíticos. El dólar se fortalece y opera en su nivel más alto en casi un mes. Por el contrario, los metales operan con pérdidas generalizadas.

El oro anota una caída de 1% (US$3.371) a pesar de reportes, de Bloomberg y WSJ, sobre preparativos en EEUU para un ataque en los próximos días, quizás el fin de semana en Irán. Según WSJ, Trump ya habría aprobado los detalles del ataque, pero estaría esperando para dar la orden final, a la espera de que la amenaza de una intervención de EEUU sea suficiente para que Irán acepte el fin de su plan nuclear.

La reacción del oro y el petróleo podría indicar cierto convencimiento de que EEUU evitaría una disrupción mayor al suministro petróleo y las cadenas de suministro, debido al impacto inflacionario que tendría un alza de los combustibles.

Ya en sus proyecciones la Fed ajusta al alza la inflación esperada para 2025 y 2026 y, en menor medida para 2027. Mientras, el crecimiento de éste y el próximo año se ajusta a la baja, 1,4% y 1,6%, respectivamente desde una tasa de 1,8% prevista en el último informe. En respuesta, los miembros de la Fed elevaron el nivel esperado para la tasa de referencia en 2026 (de 3,4% a 3,6%) y 2027 (de 3,1% a 3,4%), aunque mantuvieron en vista dos recortes para este año (para cerrar en 3,9%).

En nuestro podcast especial de esta semana, Priscila Robledo, economista jefe de Fintual, destaca la incertidumbre que marca el escenario de estas proyecciones. Un escenario en el que -indica- el comunicado aparentemente “aburrido” de la Fed es bueno. También analizamos las proyecciones del Banco Central, y Robledo espera que haya un primer recorte de tasas en la próxima reunión.

Por el contrario, el emisor brasileño inyectó el factor sorpresa entre los bancos centrales. El Copom elevó la tasa de interés en 25 puntos base, llevándola a 15%. El mercado esperaba que la mantuviera en 14,75%. Una baja se retrasa hasta 2026.

En Europa, Suiza llevó esta mañana su tasa de interés a cero, tras un recorte de 25 puntos base. El sexto recorte consecutivo. Con la medida, el emisor suizo está a punto de volver a una era de tasas negativas, que abandonó recién en 2022.

En unas horas será el turno del Banco de Inglaterra. El mercado espera que mantenga la tasa en 4,25%. Pero se proyecta un recorte para la reunión de agosto.

Diario Financiero abre su edición con un análisis del IPoM, y las expectativas en el mercado para recortes de tasas.

También se destaca que el reajuste del salario mínimo a $ 529 mil ya es una realidad, después de que el Senado despachara el proyecto a ley.

HOY ESTAMOS ATENTOS A:

- 07:00 Decisión de política monetaria del Banco de Inglaterra.

- 15:00 Argentina publica datos de su balanza comercial a mayo y la tasa de desempleo del primer trimestre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok