Cumplirá 15 años en la industria alimenticia. Pablo Hirmas (53 años) ha ejercido como CFO en Sodexo y en la distribuidora Bidfood. En esta última se desempeñó hasta 2021, cuando le ofrecieron asumir la gerencia de Administración y Finanzas en Empresas Iansa. Se tituló de Ingeniería Comercial y empezó trabajando en el área de administración, “pero cuando te gusta la economía el cruce natural es con la finanza pura”, explicó.

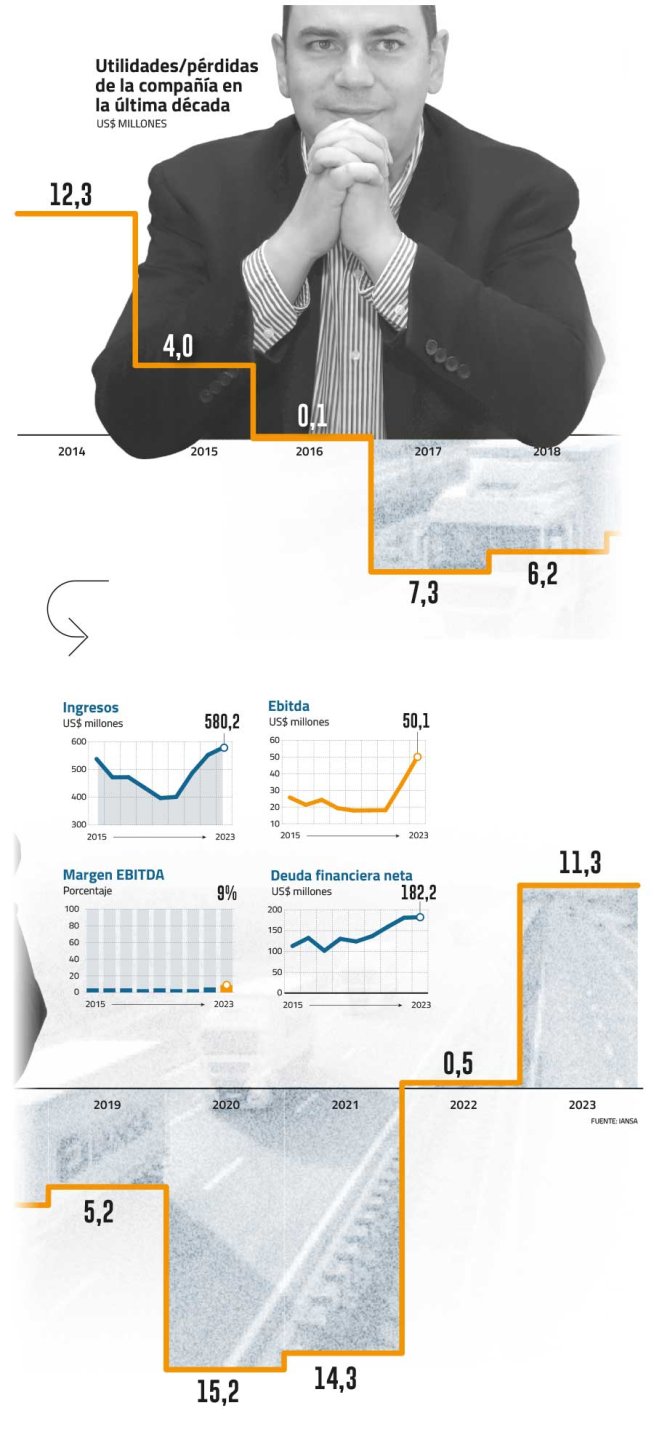

Hirmas asumió un año después de que el gerente general, Pablo Montesinos anunciara el plan estratégico para consolidar a Iansa como una compañía de alimentos. En ese entonces, la empresa buscaba salir del valle productivo que le significó pérdidas entre 2017 y 2021.

A cinco años de que se activará el plan, Iansa dejó de ser la misma empresa. El azúcar, que antes era básicamente su única fuente de ingresos, hoy es solo la mitad del negocio. La empresa cuenta con siete plantas y tres divisiones de negocios: azúcar y otras marcas Iansa, agrocomercial y pulpas, pastas y jugos, dentro de ellas hay siete unidades de negocio.

El CFO comenta a Señal DF que la compañía buscaba ser un productor a un costo eficiente, por lo que se generó un cambio en la matriz productiva. “Cerramos el negocio de jugos de manzana porque consumía mucho capital de trabajo y esos recursos nos permitieron invertir en una línea de pasta y pulpa. También se cerraron dos fábricas de azúcar y nos quedamos con una que modernizamos”.

La diversificación de sus ingresos llevó a la firma a cerrar 2023 con el mejor resultado en 9 años y registrar utilidades por US$ 11,3 millones, una cifra 22 veces mayor al año anterior. Desempeño que se reflejó en la bolsa, el precio de su acción subió más de 350% en los últimos 12 meses.

Pero, más allá de la consolidación de los resultados, la línea de negocios emblemática, “azúcar y otras marcas”, ha presionado los resultados desde hace años y en 2023 registró pérdidas sobre los US$ 7 millones.

Hoy el producto estrella de Iansa ha pasado a ser la pasta y pulpa de tomate. El año pasado esta línea reportó ganancias por unos US$ 27,5 millones, lo que le permitió a la empresa salir de su bache productivo. El auge se da en medio de un rally del 227% en los precios de estos productos en los últimos tres años, sumado a un aumento del 130% en la capacidad productiva de la empresa.

Consolidar niveles

Iansa logró retomar niveles saludables. ¿Cuál es el plan para los próximos años?

- El foco del plan es consolidar un resultado positivo con bajo endeudamiento, que permita enfrentar una normalización de precios de los commodities, ya que hoy el precio del azúcar está sobre la media de 15 años. Entonces, más que seguir creciendo en ventas, buscaremos seguir entregando US$ 50 millones de Ebitda en un escenario de presión sin reventar el endeudamiento de la compañía.

¿Cómo se verán afectadas las líneas de negocios?

- Los grandes motores de este plan estratégico serán, en primer lugar, crecer aún más en pasta de tomate, porque es un negocio que seguirá siendo rentable y en el que Chile es competitivo. En segundo lugar, mejorar la operación en la planta de azúcar en Chillán al instalar una caldera más eficiente y que cumpla con nuestros objetivos de carbono. El tercer punto es la mejora logística de la compañía, que tiene que ver con el centro de distribución que estamos haciendo en Noviciado, en la comuna de Pudahuel.

¿Se ha convertido la pasta de tomate en el producto estrella de Iansa?

- Al pensar en Iansa la mayoría de la gente piensa en azúcar, pero somos un gran productor de pasta de tomate a nivel mundial, el número 25.

- En medio del récord de precio de la pasta de tomate. ¿Proyectan mantener los márgenes?

- En pasta de tomate este año vamos a tener márgenes de venta levemente más bajos que el año pasado, ya que proyectamos un precio de venta levemente más bajo. Pero a pesar de que hemos tenido un efecto favorable en los precios, nuestros resultados no son solo eso y ahí la gente se equivoca. Agrocomercial (insumos agrícolas, nutrición animal y remolacha) para nosotros ha sido un negocio importante y consideramos un hecho puntual las últimas pérdidas, mientras que el negocio de azúcar sin duda ha tenido desafíos y sufrido shocks.

- ¿A qué se deben las pérdidas sobre US$ 2 millones del negocio Agroindustrial?

- El 2023 tuvo malos resultados porque los fertilizantes se dispararon por la invasión a Ucrania. Nosotros el 2022 compramos caro y como la demanda no fue la que esperábamos quedamos con un inventario a precios altos, y en vez de comprar más barato escogimos vender el inventario, haciendo la pérdida pero generando caja.

- ¿Buscarán disminuir su participación en el mercado del azúcar?

- No, lo que queremos es que la fábrica sea rentable. Estamos esperando que el negocio del azúcar esté cerca del equilibrio, es decir, que va a haber una mejoría. En términos de eficiencia productiva del azúcar, vamos a ver una maduración de todos los cambios que se han hecho en los años previos en la fábrica.

- ¿Por qué el negocio del azúcar dejó de ser rentable?

- El número se ve peor de lo que es porque tuve un shock negativo por el precio del carbón, lo que implicó mayores costos en el proceso productivo por US$ 7,6 millones en 2022 y un monto similar en 2023.

- ¿Iansa toma cobertura para protegerse de la volatilidad del precio?

- En el azúcar cubrimos el 94% de las ventas. A medida que vamos contratando hectáreas de remolacha vamos tomando coberturas para el año siguiente. Más que nada, tiene que ver con una estrategia de reducir riesgo, no de especular, no estamos haciendo la pasada, sino que sencillamente estamos contratando remolacha con el precio que tengo ahora.

- ¿Lo mismo ocurre con la pasta de tomate?

- En el caso de la pasta de tomate no existe un mercado de derivados, pero lo que hacemos es que en la medida que un cliente compra pasta de tomate se acuerdan precios en el contrato. Obviamente no vendemos todo el volumen de pasta de tomate antes de producirlo, pero se van acordando precios con clientes para todo el año.

“Dulce” rendimiento

¿Cuáles son los fundamentos que han valorizado el precio de las acciones?

- El Ebitda actual es 2,8 veces al que era hace tan solo tres años, eso sin duda muestra un mejor desempeño de la compañía y me imagino que la gente que compra acciones lo considera. De todas formas, es importante recordar que Iansa no es una acción que se trance tanto, lo que la hace más vulnerable a los movimientos de precios.

- El apalancamiento de la compañía (DFN/Ebitda) es de 3,6 veces ¿Les acomoda?

- Comparado con la historia de Iansa hemos mejorado muchísimo, estamos en un nivel que es tranquilizante para los accionistas y para las instituciones financieras. Respecto a nuestros competidores, ellos estaban en 3,1 veces en septiembre de 2023, que fue la última vez que hicimos este cruce, así que estamos donde está la industria y queremos mantenernos lo más cerca posible de ese rango, entre tres y cuatro veces.

- ¿Por qué recompraron los bonos en noviembre del año pasado con un crédito bancario de US$ 91,4 millones?

- A pesar de que podríamos haberlo hecho con fondos propios, lo financiamos con crédito porque obviamente no queríamos pegarnos un apretón cuando estábamos creciendo. Pero que los bancos hayan estado dispuestos a darnos un duration más largo (amortización a siete años, con uno de gracia), es porque vieron que las predicciones que nosotros le fuimos dando estos años fueron consistentes. Así, este contrato nos permitió estructurar la mayor parte de la deuda financiera en el largo plazo.

¿Cuál es el desafío financiero que está enfrentando la compañía hoy en día?

- El gran desafío es optimizar nuestros costos financieros. Tenemos un Ebitda de US$ 50 millones y US$ 13,5 millones se van en gastos financieros. A pesar de que hemos mejorado nuestra rotación de capital de trabajo, queremos seguir mejorando y queremos bajar nuestros costos financieros. En la medida que nuestros resultados van mejorando y empiezan a bajar las tasas en dólares, vamos a lograr apretar las primas de riesgo que se aplican a las tasas.

Sindicatos de Nova Austral contra posible liquidación de la salmonera: “Estamos devastados y consternados”

¿Cuál es su o sus referentes en el mundo de las finanzas?

No tengo un referente, aunque creo que todos los financieros en el mundo seguimos a Warren Buffett, quien se dedica más a las inversiones que a las finanzas. Ahora, creo quien lo ha hecho bien recientemente en Chile, es José Ignacio Dougnac en Sky Airline, el actual CEO, pero fue el CFO cuando partió la pandemia. De alguna manera sobrevivieron y han crecido cuando muchos de sus competidores se fueron a pique, por lo que la capacidad de adaptación a una crisis fue brutal.

¿Cuáles son los indicadores clave que miden la temperatura de una empresa?

Un indicador básico que siguen todas las empresas es el Ebitda, pero a mí personalmente me gusta mirar el flujo de caja. Al final los negocios hay que manejarlos desde el estado de resultados y este es un país que miramos poco el flujo de caja. Ese es el indicador clave, porque cuando una compañía tiene problemas lo ves en el flujo de caja antes que los otros resultados. ¿Por qué? Porque las provisiones te pueden mover los números, pero el flujo de caja no te va a mentir.

¿Qué indicadores de afuera sigue y que son clave para su trabajo?

Miramos el dólar porque somos una compañía que exporta y también sustituye importaciones. Obviamente miramos el precio internacional del azúcar y también el treasury a diez años, no porque tenga activos ahí, sino porque eso marca la pauta de los costos de financiamiento de largo plazo y de qué puede pasar con el tipo de cambio. Otro indicador que observo es la tasa de interés de corto plazo en Estados Unidos, porque somos una empresa que funciona en dólar, tenemos financiamiento en dólar y algunos de ellos están a tasa variable y son afectados por esa tasa.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok