De la contracción hacia una normalización. Durante el período postpandemia la actividad de fusiones y adquisiciones (M&A, por sus siglas en inglés) a nivel global cayó a su nivel más bajo en una década, pero en los últimos años la industria se ha ido recuperando y hoy vuelve a normalizarse.

Los datos así lo reflejan. A nivel internacional, según Mergermarket, el monto total de las transacciones realizadas durante este año supera los US$ 3,5 billones (millones de millones), lo que representa un incremento del 29% durante los primeros nueve meses del año en relación al mismo período del año anterior.

En Latinoamérica, según la misma fuente, el monto de transacciones superó los US$ 61.000 millones acumulados al tercer trimestre del año, reflejando un aumento del 21% respecto del mismo período del año previo. Brasil, México y Chile fueron los mercados más activos.

Las oficinas de finanzas corporativas en el país coinciden. “El 2025 fue un año de ajustes junto con señales de reactivación en el mercado de fusiones y adquisiciones”, comentó a Señal DF el socio líder de M&A en Deloitte, José Campos.

Para el head de investment banking en BTG Pactual, José Ignacio Zamorano, el 2025 ha tenido una suerte de renacer tras años de letargo. “El mayor dinamismo de la actividad es fiel reflejo de que el país está probablemente con las mejores perspectivas a futuro de los últimos años, desde todo punto de vista: macroeconómico, de mercado y social”.

El director de finanzas corporativas de PwC, Domingo Correa, tiene un diagnóstico similar: “El mercado global ha mostrado una recuperación durante este 2025, impulsado principalmente por grandes transacciones en los sectores de tecnología, energía y servicios financieros”.

Si bien el tamaño promedio de las transacciones disminuyó, se observó un incremento en el número de operaciones y la consolidación de segmentos estratégicos.

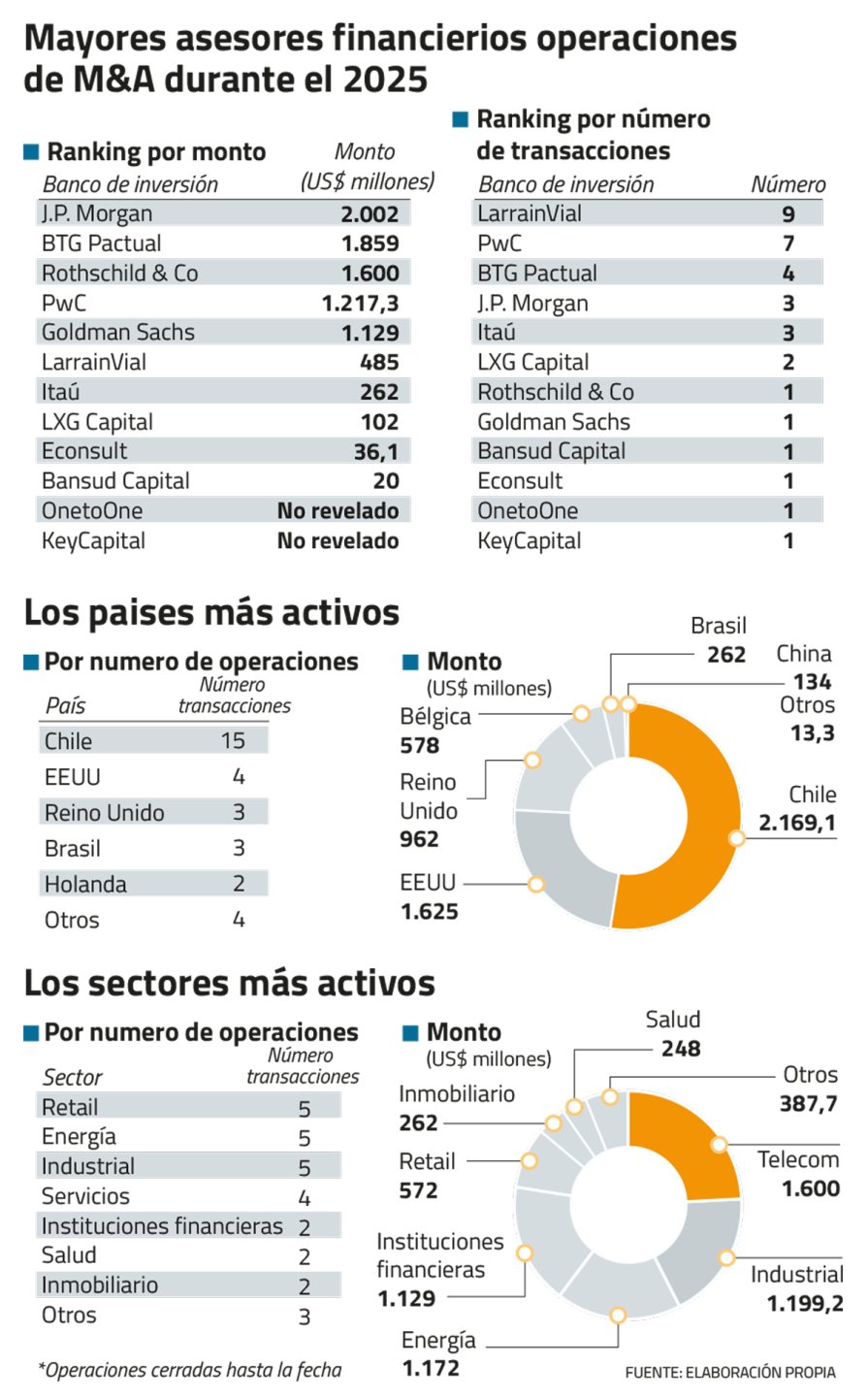

El podio para JPMorgan

El éxito de los asesores financieros suele depender, en gran parte, de los tipos de activos que están mandatados a comprar o vender y de su reconocimiento a nivel internacional. El 2025 no fue la excepción.

Señal DF consultó a más de 30 oficinas para elaborar el ranking de los principales bancos de inversión detrás de las operaciones M&A. En el listado se consideraron todas las operaciones cerradas durante lo que va del 2025.

¿Los ganadores? Según los montos involucrados, el asesor financiero líder en Chile fue JPMorgan. El banco de Wall Street estuvo detrás de tres mega operaciones que lo llevaron a ser protagonista de transacciones que sumaron más de US$ 2.002 millones.

La principal fue la fusión de Bicecorp y Grupo Security, por un valor cercano a los US$ 1.100 millones y que dió origen a uno de los mayores bancos de la plaza. En el acuerdo JPMorgan asesoró al Grupo Security, mientras que el comprador (Bice) trabajó con Goldman Sachs.

Los otros dos deals de JPMorgan fueron la venta de Cementos Bio-Bio, que llevó al holding Carmeuse a quedarse como único dueño de la compañía, y la compra del 33% de The Fresh Market Holdings por parte de Cencosud, con lo que el grupo chileno pasó a tener la totalidad de la propiedad.

2do lugar: BTG Pactual

Detras de JPMorgan quedó el banco de inversión BTG Pactual. La oficina de finanzas corporativas local, dirigida por José Ignacio Zamorano, estuvo involucrada en cuatro operaciones de M&A que suman al menos US$ 1.859 millones.

Entre ellas se contabiliza su asesoría al grupo Auguri, quien en enero de este año vendió su participación en Clínica Las Condes dejando el relevo de controlador a Euroamerica e Indisa.

BTG también asesoró en la OPA de Cementos Bio-Bio.

Sin embargo, la mayor operación para el banco regional fue la venta del portafolio de activos solares en Oasis de Atacama —el mayor sistema de almacenamiento de energía en baterías del mundo— por parte de Grenergy a la firma británica ContourGlobal. El monto de la transacción fue de US$ 962 millones, donde BTG asesoró al comprador.

“Este 2025 siguió destacándose la tendencia de M&A cross-border, lo que refuerza el interés de compañías internacionales en invertir en Chile”, comentó Zamorano.

Rothschild y PwC

La tercera oficina más activa fue Rothschild & Co. La firma asesoró solo una operación en Chile, sin embargo, se trató de la mayor transacción de todo el 2025: la compra de WOM S.A. por parte de un grupo de sus exacreedores conformado por BlackRock, Amundi Asset Management, Moneda Asset Management y Man GLG Partners.

El managing director de la oficina en territorio nacional es Matthew Smith, quien suma más de una década en Chile y se desempeñó previamente en JPMorgan. Smith trabajó en la venta de WOM con su exdueño, el fondo Novator Partners, luego de que la compañía saliera de su Capítulo 11 con su exdueño.

En cuarto lugar se ubicó PwC. El área local de finanzas corporativas, liderada por Domingo Correa, cerró siete transacciones por una suma total de US$ 1.217 millones.

Entre los principales deals destacan activos relacionados a la industria energética. Y entre las transacciones más conocidas, estuvo la compra de Construmart por parte de la asiática Oriental Yuhong. Esa operación superó los US$ 130 millones.

“Los bancos de inversión con redes globales están desempeñando un papel fundamental en la identificación y atracción de inversionistas internacionales interesados en la región de Latinoamérica, especialmente en un escenario donde las transacciones transfronterizas toman cada vez mayor relevancia”, comentó Correa.

¿Quiénes son los compradores?

Hay consenso de que el apetito extranjero está repuntando. Los expertos explican que Latinoamérica se proyecta como una región atractiva y las recientes transacciones han demostrado cómo grandes empresas multinacionales están interesadas en entrar a la región a través de una adquisición.

Según lo registrado por Señal DF, de los casi US$ 6.000 millones transados, las compañías locales representaron un tercio, mientras que los extranjeros el resto. Entre los protagonistas está EEUU, con US$ 1.625 millones; seguido por Reino Unido, con US$ 962 millones; y luego Bélgica (US$ 577 millones), Brasil (US$ 262 millones) y China (US$ 134 millones).

“De las diez transacciones más relevantes en monto, cuatro fueron cross-border, lo que representa un importante apetito de inversionistas internacionales por el mercado chileno”, comentó Correa de PwC.

Un claro ejemplo es Oriental Yuhong, de China, adquiriendo Construmart, y Carmeuse, de Bélgica, adquiriendo Cementos Bio-Bio.

“Chile se mantuvo como un destino atractivo gracias a su estabilidad institucional y a sectores resilientes”, agregó Campos de Deloitte.

Los protagonistas de lo que viene

Pese a que este año emblemáticas firmas boutique no figuran en el ranking, sí están detrás de grandes transacciones próximas a cerrarse.

Una de las joyas del M&A en el país es el acuerdo entre SQM y Codelco para explotar el litio en el Salar de Atacama. El deal, aún pendiente de aprobarse, será la “asociación público-privada más relevante en la historia de Chile” y es la firma local Tyndall Group quien trabaja con la minera no metálica, mientras que Codelco lo hace con Morgan Stanley.

Otra operación en proceso de aprobación es la venta de Paramount y Chilevisión. Pese a estar anunciada, aún está sujeta a la luz verde de la FNE. En esa operación es MoonValley quien asesora la transacción.

En las últimas semanas, también se anunció que estaría próxima a cerrarse la venta de Empresas Banmédica a la gestora brasileña Moneda–Patria Investments. Aquí, el asesor financiero del vendedor —UnitedHealth Group— es BTG Pactual, por lo que el banco regional tendría una posición asegurada para 2026.

Un futuro positivo

Para el próximo año, el optimismo continúa. Goldman Sachs proyecta un repunte significativo en la actividad global, con estimaciones que superan los US$ 3,9 billones en operaciones a nivel internacional (frente a los US$ 3,1 billones proyectados para 2025), impulsadas por infraestructura, inteligencia artificial y digitalización.

Para José Campos, socio líder de M&A en Deloitte, en Chile el desafío será capitalizar esta tendencia mediante mejoras estructurales —como la modernización en materias de permisos, que permitiría agilizar aún más el desarrollo de proyectos de energía e infraestructura— y aprovechar el creciente interés en sectores como telecomunicaciones, tecnología y consumo. “Todo indica que será un año de mayor dinamismo y oportunidades estratégicas”, apuntó.

Zamorano coincide: “vemos aún con mayor optimismo la actividad para el año 2026, donde debería continuar la tendencia de fusiones y adquisiciones en variadas industrias, pero también acompañada de mayor volumen de operaciones de mercado de capitales, que han tenido una suerte de renacer este 2025 después de un par de años de letargo”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}