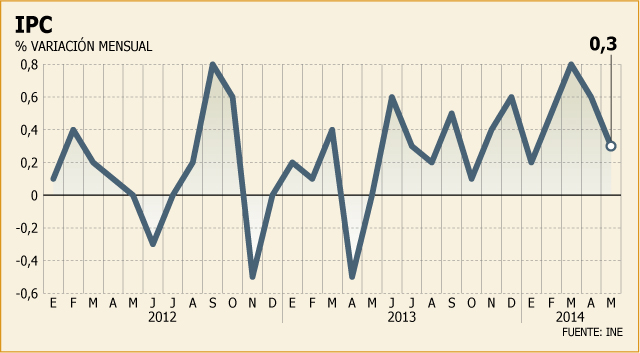

Junio marcaría un punto de inflexión en materia inflacionaria, luego de que en el inicio del año el costo de la vida se empinara por sobre lo estimado, superando por mucho el rango meta del Banco Central (4%).

Es que, según el consenso del mercado, el Índice de Precios al Consumidor (IPC) anotaría un alza de 0,2% en el sexto mes del año, impulsado por el incremento en el valor del pan y el pasaje del transporte urbano, además de la volatilidad del precio de los combustibles por el conflicto en Irak.

De esta manera, anticipan los analistas, se iniciaría una senda donde los IPC hacia la segunda parte del año apenas se ubicarían en torno a 0,2% mensual -exceptuando septiembre-, atenuados por las brechas de capacidad producidas por la evidente desaceleración de la actividad, un menor traspaso a precios del alza del tipo de cambio y una relativa normalización en el precio de las gasolinas debido a la implementación del nuevo mecanismo para contener las alzas (el denominado Mepco).

Según los valores incorporados en los forwards de inflación, a partir de julio el IPC en doce meses comenzará una senda bajista que lo llevará a inicios del próximo año a ubicarse cerca de la parte media del rango meta del ente autónomo, para -inclusive- bajar de 3% a partir de abril y alcanzar un piso de 2,7% en julio de 2015.

“Lo que se espera para el año es una moderación de la inflación en comparación con los niveles actuales de casi 5% y después debería converger a la parte media del rango meta en los próximos trimestres”, dice Sebastián Senzacqua, de BICE Inversiones.

Similar opinión tiene Matías Madrid, de Banco Penta, para quien el menor traspaso por tipo de cambio y la menor demanda interna explicarán el repliegue inflacionario.

“Deberíamos ver menos productos subiendo con un tipo de cambio que con vaivenes, se ha mantenido más o menos estable, en un rango que no debería seguir golpeando tanto como pasó anteriormente”, expone.

El Factor Mepco

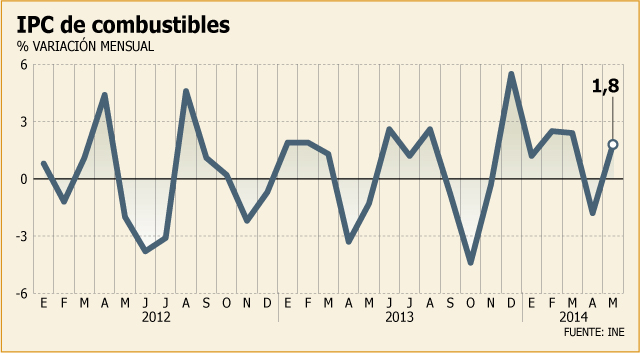

El precio de los combustibles ha sido uno de los elementos que más ha aportado a las presiones inflacionarias en los últimos meses.

Si bien dicha presión no logrará atenuarse del todo en el corto plazo, con un barril de crudo cercano a US$ 120 por el conflicto en el Medio Oriente, en el mercado descuentan que el mecanismo patrocinado por Hacienda -y que pasó a segundo trámite constitucional al Senado- logrará frenar de manera parcial a mediano plazo las alzas en los combustibles.

De hecho, hace un par de semanas cuando se anunció el mecanismo, las expectativas de IPC en el mercado de renta fija se desplomaron en hasta 15 puntos, pasando de 4,15% a 4%.

Se abre espacio para recortes de tasa

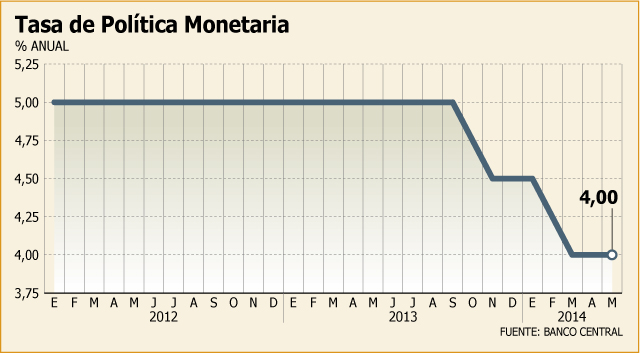

De esta manera, y en línea con el discurso expuesto por el Banco Central en el Informe de Política Monetaria (IPoM) de junio, la normalización del costo de la vida le daría espacio al instituto emisor para retomar los recortes en la Tasa de Política Monetaria (TPM) en agosto o a inicios del tercer trimestre, con el fin de estimular la alicaída actividad económica.

De hecho, los altos registros inflacionarios de marzo y abril obligaron al ente autónomo a postergar la continuación del relajamiento monetario, a pesar de que la economía lleva varios meses creciendo bajo 3% y la inversión ha caído en dobles dígitos.

“El Banco Central debería mostrar cambios en la tasa de política una vez que se hayan disipado las dudas respecto a qué tan transitorio es el impacto de las mayores cifras de inflación. Así, vemos un ajuste durante el tercer trimestre del año”, señala el subgerente de Estudios y Políticas Públicas del Santander, Felipe Bravo.

Para Antonio Moncado, del BCI, el próximo recorte se daría “probablemente” entre septiembre y octubre.

Luis Felipe Alarcón, economista de EuroAmerica, ve mantención en julio y un recorte en agosto, siempre y cuando los salarios nominales dejen de presionar al alza el IPC de servicios, similar opinión que tiene Nathan Pincheira, de Banchile Inversiones: “Mantenemos que por lo menos habrá dos recortes para dejar la TPM en 3,5% a diciembre”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok