Se reactiva el debate sobre los impuestos. Mañana y miércoles la comisión de Hacienda de la Cámara retomará la discusión del proyecto de modernización tributaria, con el inicio de las audiencias en las que están citados el exdirector del SII, Michel Jorratt, el extesorero de la República, Hernán Frigolett, el presidente de la Sofofa, Bernardo Larraín Matte, el titular de Conupia, Roberto Rojas, y los economistas Ramón López y Klaus Schmidt-Hebbel.

La discusión hasta ahora se ha centrado en la integración del impuesto corporativo con el personal en el régimen semi integrado, lo que ha generado fuerte críticas de la oposición. En este contexto, es menester poner en perspectiva el sistema propuesto frente al mundo.

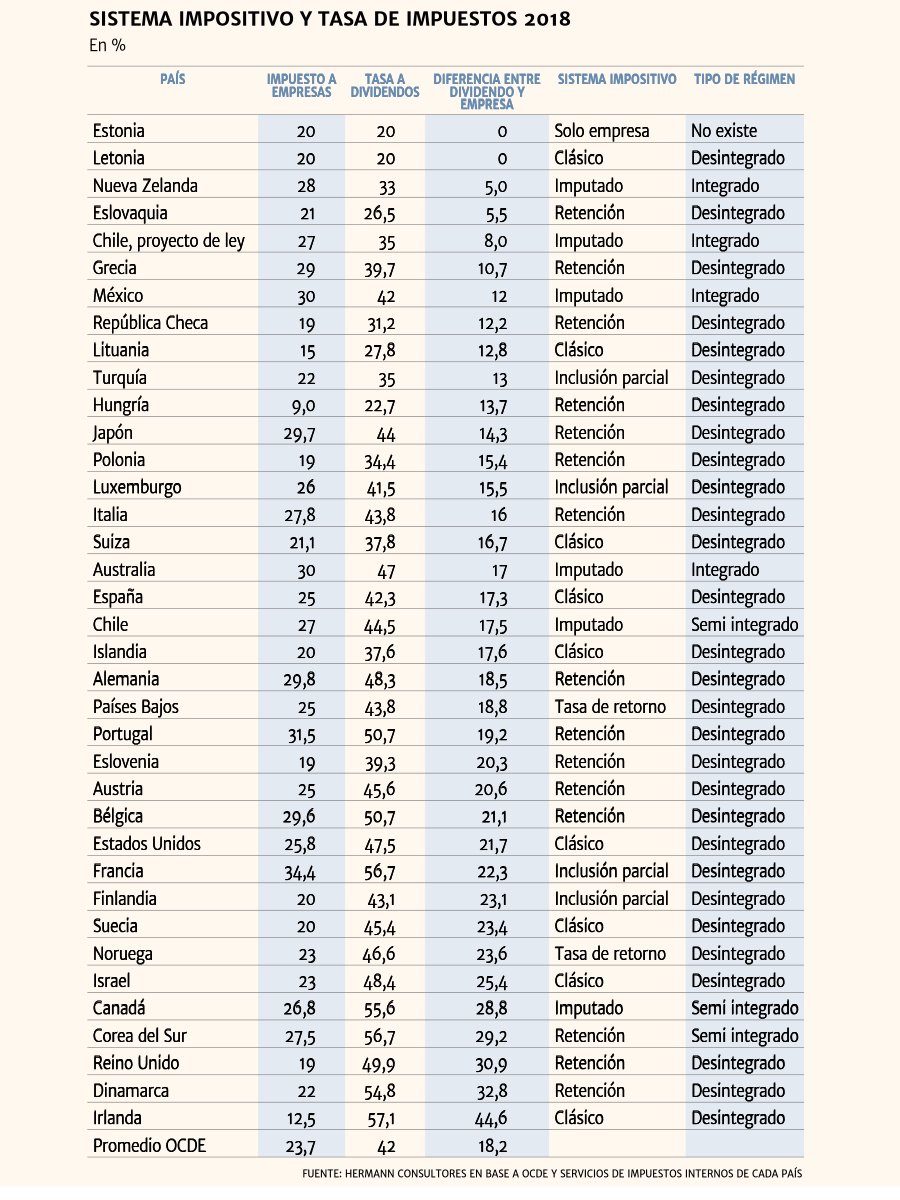

Según un informe de Hermann Consultores, la mayoría de los países desarrollados o de la OCDE tiene estructuras tributarias desintegradas (también llamados técnicamente “clásicos”). O sea, que el pago del impuesto a las empresas está separado del tributo personal.

En dicho esquema, con diferencias respecto a su naturaleza -si es en base a retenciones, imputaciones, o solo para las empresas- se ubican Turquía, Japón, Luxemburgo, Italia, Suiza, Islandia, Alemania, Países Bajos, Bélgica, Estados Unidos y Francia, entre otros (ver tabla).

En la práctica, lo anterior podría generar una doble tributación, ya que las empresas se consideran separadas de sus dueños. Islandia, Irlanda, Letonia, Lituania, España, Suecia, Suiza y Estados Unidos tienen esta complicación, pero aminoran dicho impacto a través de mecanismos como la retención del impuesto final por parte de la empresa, o la inclusión parcial (esto es que se exime del pago del impuesto personal a un porcentaje de los dividendos distribuidos a los accionistas).

Dicho régimen es lo opuesto a la integración (también conocido como “sistema de imputación”), que implica -en lo propuesto por el gobierno chileno- que un 100% del tributo pagado por la empresa puede ser descontado como crédito en la tributación final (Global Complementario).

Sistemas integrados se pueden encontrar en Nueva Zelanda, México y Australia.

Eso sí, el caso actual de Chile, que tiene un sistema semi integrado -donde hasta el 65% de lo pagado por la empresa se puede descontar a nivel personal- es más anómalo, dado que hay solo tres países que tienen dicho sistema: Canadá y Corea del Sur.

Estonia es el único país de la muestra que no cae en una de las tres categorías, ya que la tributación afecta solo a las empresas. Eso sí, a partir de 2019, se reduce el impuesto corporativo de 20% a 14% y se incrementa a 7% el impuesto personal a los dividendos

Tasa impositiva

Otro marco del debate es la tasa corporativa en el país. En base a datos OCDE, el reporte establece que desde 2010 Chile es el país que más sube su tasa a las utilidades empresariales desde 2010, aumentando en 10 puntos el tributo. En dicho período, los países de la muestra reducen en promedio en 1,4 punto la tasa, con Estados Unidos a la cabeza con una merma de 14,4 unidades, seguido de Hungría (10) y Japón, con 9,8 puntos.

En el período, la tasa promedio pasó de 25,1% a 23,7%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok