El sistema tributario chileno comienza a salir del fondo del ranking global de sistemas impositivos, de la mano del set de medidas de alivio fiscal implementadas para hacer frente a la pandemia.

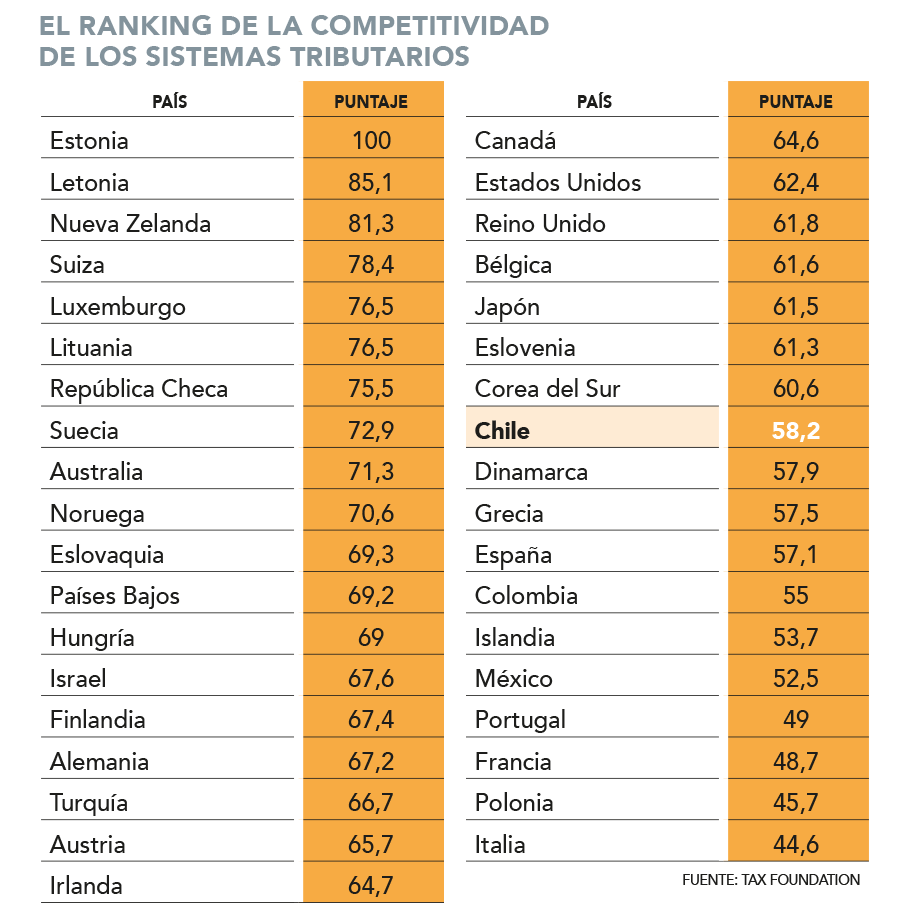

Esta es una de las principales conclusiones del Índice de Competitividad Tributaria, elaborado por el centro de estudios norteamericano Tax Foundation, en el que Chile pasó del lugar 32 al 27, siendo una de las mejorías más notorias en el ranking.

Eso sí, continúa en la parte baja del conteo que involucra a 37 naciones. El régimen fiscal del país supera a desarrollados como Dinamarca, España, Islandia, Portugal, Francia e Italia, por citar algunos.

Para realizar este trabajo, el think tank con sede en Washington analiza dos factores de los sistemas impositivos: su competitividad y su neutralidad.

En el primer punto, se define como "competitivo" un régimen fiscal con tasas de impuestos marginales bajas que ayuden a incentivar la inversión "en un mundo globalizado donde el capital es altamente móvil".

Mientras que por neutralidad, la metodología del reporte lo define como un sistema que "simplemente busca recaudar la mayor cantidad de recursos con el menor nivel de distorsiones económicas". Aquello implica que no haya tratamientos favorables al consumo en desmedro de la inversión, por ejemplo.

El índice revisa cerca de 40 variables de la política tributaria de los países, tales como las tasas de impuestos corporativos, la tributación de los ingresos personales, los gravámenes a la propiedad y el tratamiento de las utilidades percibidas en el exterior, por citar algunas.

Lo que se mide

En el caso de Chile, su sistema tributario sacó el máximo puntaje en lo referido a la tasa de impuesto corporativo, mejora explicada por la rebaja transitoria desde un 25% a un 10% del gravamen a las utilidades para las empresas de menor tamaño, implementado a partir del año pasado como medida de alivio por la pandemia.

"En respuesta a la pandemia del Covid-19, Chile introdujo temporalmente una depreciación total de activos fijos, como edificios y maquinaria, y una amortización de un 100% del valor de los intangibles desde 2020 hasta finales del 2022", recalcó el análisis de Tax Foundation.

Asimismo, se ubicó en el escalón 12 en términos de la competitividad de sus impuestos a la propiedad, ante la ausencia de un tributo específico para la transferencia de activos (junto con República Checa, Estonia, Islandia, Lituania, Nueva Zelanda y Eslovaquia); mientras que registró una baja posición en las tasas con las que grava los impuestos personales (puesto 35, luego del alza a 40% del tramo más alto del Global Complementario) y el diseño y tasas para los impuestos al consumo (ubicación 29).

Chile anotó la peor posición respecto a sus reglas tributarias transfronterizas (lugar 37), debido -según Tax Foundation- a la retención con tasa de 35% para los dividendos o intereses pagados a entidades o personas naturales en el exterior, compartiendo dicha medida con Suiza. En el otro extremo se ubican Estonia, Hungría y Letonia, que no obligan a efectuar dicha retención.

El centro de pensamiento identifica tres "debilidades" del sistema tributario chileno, como la "complejidad" en la declaración del impuesto al consumo y al empleo; un aumento a 40% de las tasas para las ganancias de capital -aprobada en la ley corta de pensiones y exenciones tributarias, aún en trámite-; y que el régimen fiscal es global, mientras que la mayoría de los países de la OCDE tienen provisiones territoriales. Entre las fortalezas identificó los alivios impositivos durante la pandemia y una tasa baja de tributación a los salarios.

A nivel general, Estonia se coronó por octavo año consecutivo como el sistema tributario más competitivo, de la mano de su puntaje en cuatro aspectos: bajas tasas corporativas y personales (ambas de 20%); que su impuesto territorial se aplica solo sobre el valor del terreno, no así al del bien raíz; y un régimen que permite eximir del pago de impuestos domésticos hasta el 100% de las utilidades de compañías locales que provengan desde el exterior.

El top 10 lo cierran Letonia, Nueva Zelanda, Suiza, Luxemburgo, Lituania, República Checa, Suecia, Australia y Noruega.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok