El proyecto matriz de reforma tributaria continúa avanzando en su trámite ante la comisión de Hacienda de la Cámara.

En paralelo, el Senado se encuentra analizando otra iniciativa que da forma a esa agenda tributaria del Ejecutivo: el que modifica el royalty a la minería, aumentando su recaudación hasta llegar a 0,6% del Producto Interno Bruto (PIB) en régimen.

Un informe elaborado por el Observatorio del Contexto Económico de la U. Diego Portales (OCEC UDP) analiza el proyecto patrocinado por el gobierno, advirtiendo de los potenciales efectos que podría tener en la competitividad minera de Chile, así como una meta de recaudación considerada "ambiciosa".

Los investigadores del OCEC UDP Carolina Molinare y Cristóbal Gamboni plantean que la recaudación adicional que proyecta Hacienda proviene de dos fuentes: 0,46% del PIB del mayor impuesto tanto al componente de margen operacional como de precio del metal, mientras que el resto se explica por un aumento esperado en la producción minera.

"El sector de la minería cumple un rol clave en el desarrollo económico del país. Comprende cerca del 10% del PIB en términos reales y corresponde a alrededor del 50% de las exportaciones reales", señalan en el reporte.

Una de las razones para poner en duda el alcanzar la meta de recaudación es que la producción minera últimamente se ha visto "deteriorada" con respecto a años anteriores. "Estos últimos cuatro años se observa una tendencia a la baja en la producción de cobre, el metal de mayor importancia en la minería local", recalcan. De hecho, prevén que la producción terminaría el año con una caída cercana al 6% respecto al 2021.

A este factor se añade el pronóstico más bajo para el precio del cobre en los años venideros, con una cotización promedio inferior a US$ 4 la libra este año y una menor demanda en el corto plazo, debido a que los principales socios comerciales del país han reajustado su crecimiento a la baja.

El análisis, eso sí, recalca que en el largo plazo se espera que la demanda de cobre pueda llegar a quintuplicarse al 2040, en un contexto de transición energética, con aumento de la electromovilidad, energías bajas en emisiones, almacenamiento energético y redes eléctricas necesarias para sustentar el sistema. "De esta forma, la discusión de un royalty que grave la actividad minera no es una discusión que deba realizarse pensando solamente en el corto plazo. Toda discusión tributaria que afecte recursos naturales debe darse desde un punto de vista holístico, considerando también las condiciones hacia futuro de la industria", señalan los investigadores.

"La propuesta sobre el royalty del gobierno tiene aspectos positivos, pero también existen luces de alerta en cuanto al impacto en competitividad internacional del sector y la recaudación fiscal en el largo plazo", señalan Molinare y Gamboni.

Mirando la carga tributaria y la competitividad de Chile en comparación a otras economías mineras similares, como Perú, México, Australia y Canadá, el reporte concluye que Chile posee una carga tributaria "algo menor al resto", por lo cual existe espacio para una "acotada alza en los impuestos mineros".

"Desde esa perspectiva, existe espacio para un ajuste tributario que permita una mayor captación de las rentas económicas de la minería por parte del Estado, sin perder una situación relativamente atractiva en términos de carga tributaria. Con todo, el espacio parece ser muy acotado (...) Sin embargo, el equilibrio es difícil de alcanzar, y de acuerdo con diversos estudios a la fecha, el proyecto tal como está afectaría la competitividad de nuestra economía respecto a sus pares", advierten.

Los economistas argumentan que, considerando que el país posee "altos costos" de producción, "problemas" de infraestructura y una baja ley del mineral, contar con un régimen fiscal de la minería "estable y transparente ha resultado atractivo para la inversión. Pero la discusión del proyecto de royalty minero levanta el riesgo de que esta fortaleza se vea amenazada".

Comportamiento histórico del impuesto

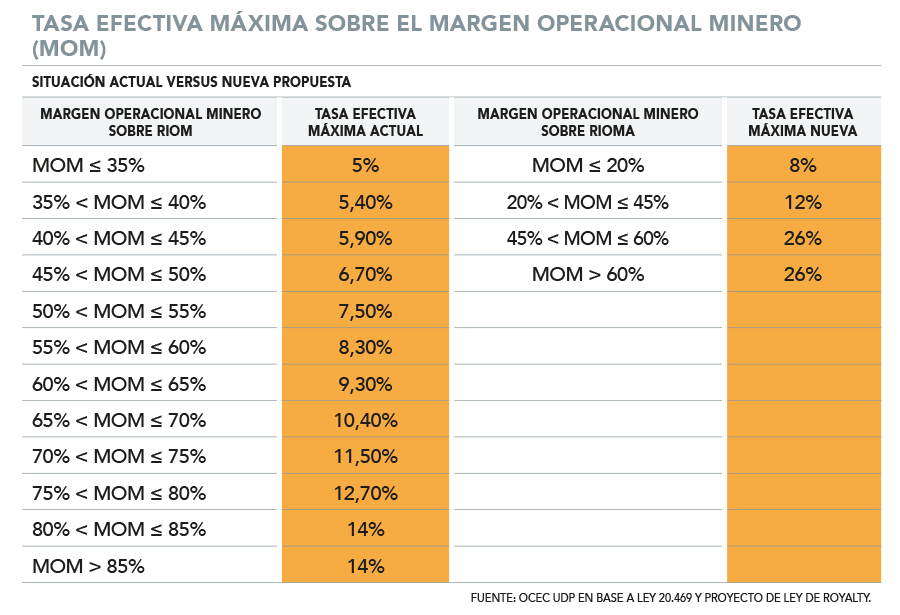

El proyecto del gobierno propone un royalty con un componente ad valorem (valor del cobre) y uno sobre el margen operacional minero (MOM), que tiene como base imponible la renta imponible operacional minera ajustada (Rioma).

Así, respecto al componente ad valorem, los explotadores mineros que serán gravados sobre las ventas son aquellas empresas con una producción sobre 50.000 toneladas métricas de cobre fino, con un valor fijo de 1%. Quedan exentas de este impuesto las empresas en caso de que su MOM sea negativo. Este último punto es considerado como "positivo" por los investigadores.

El componente sobre el margen operacional minero será aplicado a los explotadores mineros que tengan ventas anuales sobre 50.000 toneladas métricas de cobre fino y provengan en más de un 50% de cobre. La tasa efectiva promedio está entre 8% a 26%. Dicho componente no será aplicado en caso de tener un Rioma negativo.

Molinare y Gamboni puntualizan que en términos de recaudación el objetivo que busca Hacienda en régimen es "ambicioso", sobre todo al ver la recaudación histórica del impuesto específico a la actividad minera. Según datos del Servicio de Impuestos Internos (SII), en la última década la recolección ha oscilado entre 0,35% y 0,05% del PIB, con un peak logrado en 2012 y un piso alcanzado en 2017.

De esta manera, plantean un modelo que da como resultado que la mayor recaudación asociada al royalty se alcanzaría solo con precios del cobre que se ubiquen por sobre su valor de largo plazo, que hoy es de US$ 3,74 la libra.

"El ejercicio anterior supone una producción constante, tomando como referencia la producción de las 10 grandes mineras privadas (GMP10) en 2021. Sin embargo, si el proyecto de royalty minero terminara a la larga afectado la inversión, sería la producción la que a la larga terminaría disminuyendo", argumentan los economistas.

Así, concluyen que cualquier "daño" en la competitividad del país que disminuya inversión y producción de cobre a futuro podría restar hasta 0,1% en la recaudación en régimen.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok