Dos hitos protagonizará el consejo del Banco Central la próxima semana: el martes decidirá en cuánto reducirá la tasa de interés de política monetaria; y, al día siguiente, presentará ante los senadores de la comisión de Hacienda el último Informe de Política Monetaria (IPoM) del año.

Una instancia a la que llegará precedido por el resultado del plebiscito del domingo sobre el texto constitucional, además de una actividad productiva que repunta lentamente, una inflación mensual que superó las expectativas en noviembre (0,7%) -lo que llevó la medición anual de 5% a 4,8%- y las señales monetarias de la Reserva Federal.

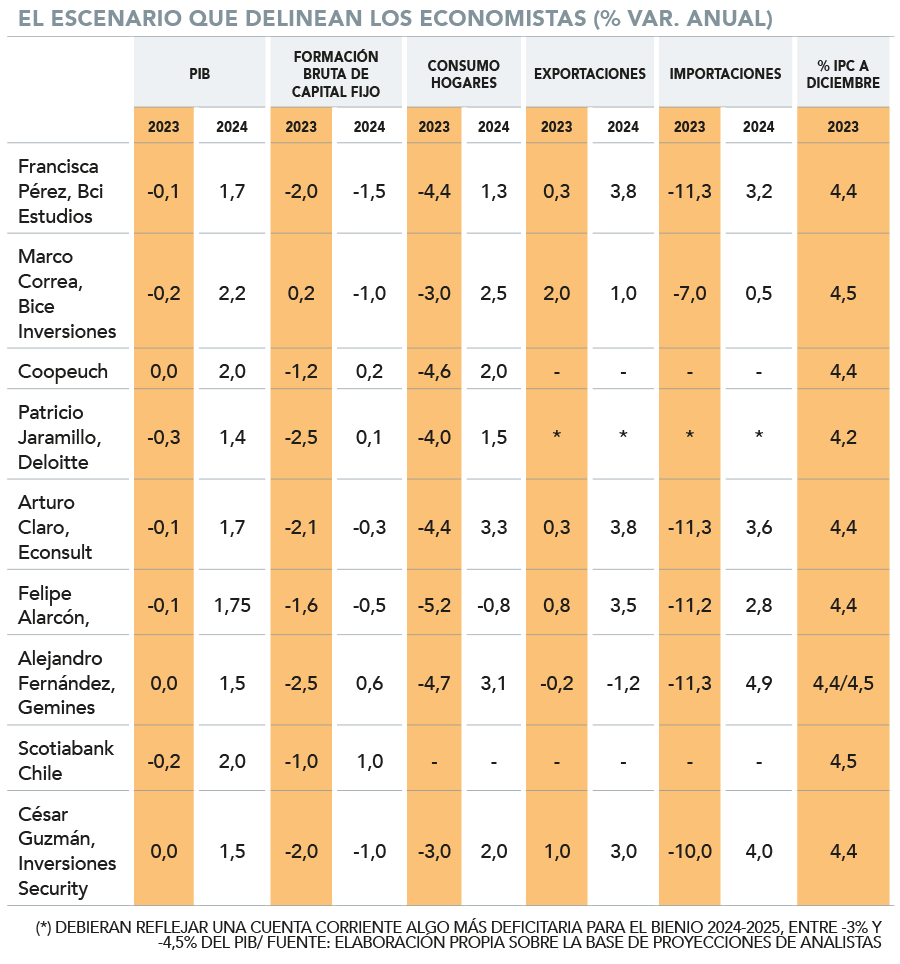

De hecho, tal cual lo reflejó este martes la Encuesta de Expectativas Económicas (EEE) de diciembre, los economistas esperan que el ente emisor ajuste su estimación sobre el Producto Interno Bruto (PIB) a las cercanías de cero. Ya en septiembre lo había reducido desde -0,5%/0,25 a -0,5/0,0%.

“La trayectoria de tasa será clave para determinar el crecimiento de 2025 y hacia adelante”, señala la economista principal de BCI Estudios, Francisca Pérez.

Hacia el ejercicio venidero, las estimaciones tienden a no distanciarse mucho del punto medio previsto por el banco hace tres meses, que va entre 1,25% a 2,25%. Aunque los más optimistas no alcanzan a llegar el techo de ese pronóstico (ver tabla).

Según las consultas de DF, el consumo de hogares se contraería entre 3% y 5,2% este año, lo que se ubica en el margen de -4,9% contemplado por la autoridad monetaria.

En paralelo, la inversión -medida como formación bruta de capital fijo- enfrenta un escenario más incierto bajo la lupa de los analistas, cuyas estimaciones hablan de un abanico de posibilidades, que va desde una caída de 2,5% que ve Gemines a un alza de 0,2% prevista por Bice Inversiones.

Quizás lo anterior es reflejo del mismo número proyectado por el Central, que alude a una baja de 1,2%. Y aunque el ente emisor también considera una baja de 0,6% para 2024, entre algunos economistas -los menos- se abren a la opción de una leve alza.

O sea, aquí el IPoM resultará clarificador.

Todo un cuadro donde el aporte de las ventas al exterior será leve -si persisten las proyecciones-, junto con un notorio ajuste de las importaciones.

“Probablemente, los mayores cambios se den en la balanza comercial, particularmente en las exportaciones de cobre, como consecuencia de la debilidad que está mostrando China y el poco espacio que tiene su Gobierno para aumentar el gasto”, opinan desde el Departamento de Estudios de Coopeuch.

Una inflación dentro de lo previsto

En el plano de la inflación, en el mercado se percibe un consenso respecto a que terminará 2023 en un rango anual entre 4,4% y 4,5%. Es decir, muy cercano del 4,3% anticipado por el Banco Central en septiembre.

El foco, eso sí, está en la inflación subyacente, que excluye los precios más volátiles como energía y alimentos. Estos precios, señala el economista de Econsult, Arturo Claro, “se han ido moviendo a una velocidad mucho más lenta a la esperada por el Central. Así esperamos que baje su proyección a fin de 2023 de 6,3% a un porcentaje más cerca al 5,7%”.

Una visión con la cual se cuadra el gerente de Macroeconomía en Inversiones Security, César Guzmán. “La mayor corrección se daría en la inflación subyacente, que sería cerca de medio punto porcentual menor al 6,3% de septiembre”, dice.

“La del próximo año no cambiaría de manera significativa”, asegura el economista jefe de BICE Inversiones, Marco Correa, en referencia a que el consenso apunta a que hacia diciembre de 2024 ya estará en la meta de 3%.

Tasa neutral

Otra de las expectativas del mercado está en la Tasa de Política Monetaria (TPM), por cuanto la presidenta del ente emisor, Rosanna Costa, ya adelantó que se definirá el nivel neutral.

La TPM que no contrae ni impulsa la actividad económica y la inflación hace un año se estimó en un rango entre 3,5% y 4%.

Además, como lo plantea el economista jefe de EuroAmerica, Felipe Alarcón, algo más puede cambiar el corredor de tasas, donde la normalización de la tasa podría “ir más lenta o arribar a una tasa terminal algo más alta al final del horizonte de política monetaria”.

A estas alturas quedó superada la expectativa que prevaleció hace unos meses respecto a que el tipo rector cerraría 2023 en 8% o menos y el próximo martes la reducción de 50 puntos solo lo dejaría en 8,5%.

Desde Scotiabank Chile esperan una revisión al alza de entre 25 y 50 puntos base en la TPM neutral.

“La trayectoria de tasa será clave para determinar el crecimiento de 2025 y hacia adelante”, expone la economista principal de BCI Estudios, Francisca Pérez, junto con destacar que “es necesario llevarla a su nivel neutral en 2024 o a principios de 2025, como máximo”.

Para el gerente de Estudios de Gemines, Alejandro Fernández, la política monetaria estará “mucho más condicionada por la evidencia disponible antes de cada reunión .

“Mucho más importante será la publicación de nuevos datos de crecimiento tendencial (a la baja) y tasa de interés neutral (al alza)”, afirma.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok