El Presidente Gabriel Boric llegará a su última cuenta pública ante el Congreso Pleno con una economía chilena que exhibe señales mixtas, pero con tinte positivo.

De partida, la actividad local se ha mostrado resiliente en un escenario marcado por la turbulencia generada por el alza de aranceles del Gobierno de Donald Trump, que se posiciona como la mayor amenaza para la macro.

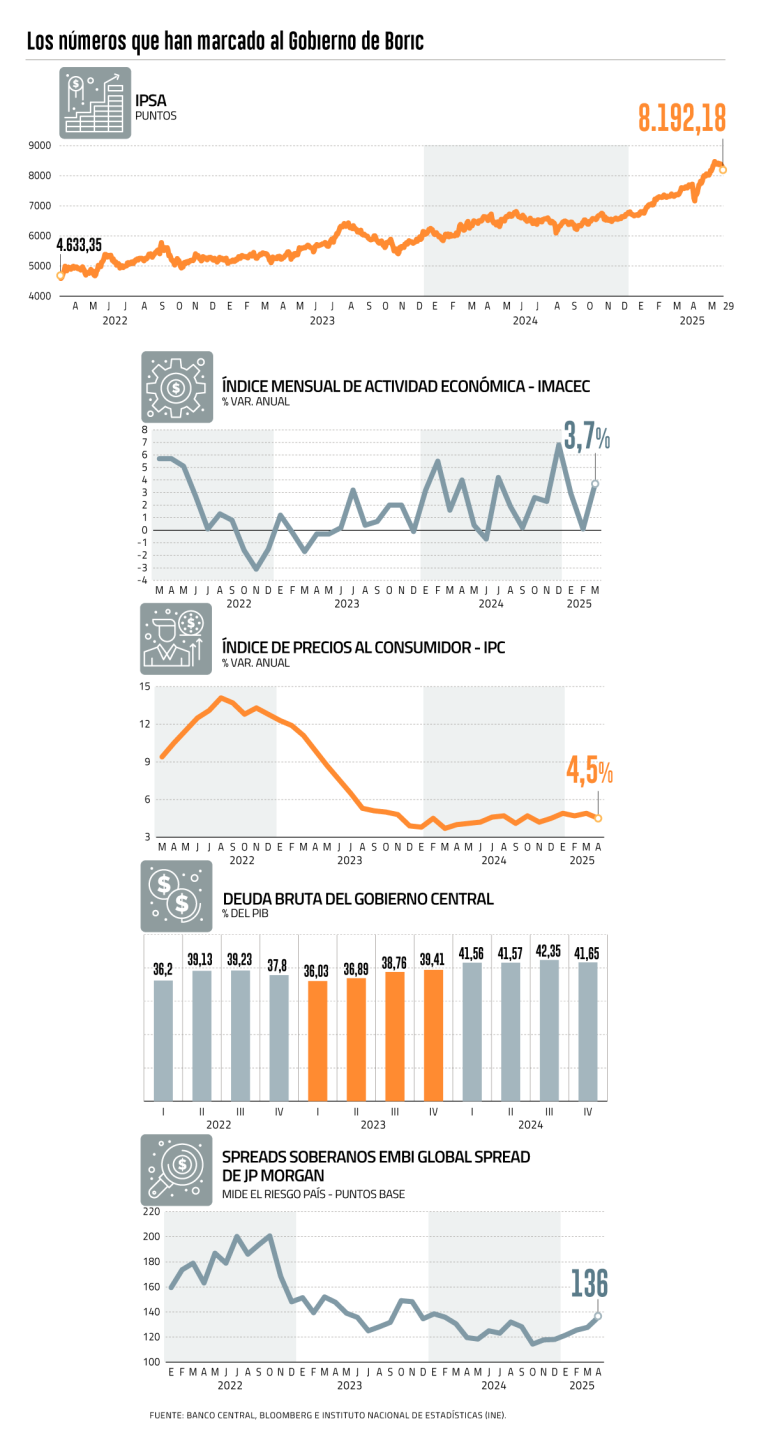

Durante el primer trimestre, el Producto Interno Bruto (PIB) se expandió 2,3%, más de lo que esperaba el mercado, impulsado en gran parte por las exportaciones. Fue un periodo en el que el consumo también mostró un repunte.

Las cifras de enero-marzo siguen la trayectoria del crecimiento de 2,6% que anotó 2024, que dejó atrás el pobre 0,5% de 2023 y se ubican algo sobre el 2,2% del primer año de Boric.

Pese a ello, las cifras distan del 4% que se han puesto como meta los candidatos presidenciales de diferentes sensibilidades políticas.

Otro reflejo de un buen momento financiero es el mercado accionario local. El Índice de Precios Selectivo de Acciones (IPSA) ha alcanzado niveles históricos, incluso bordeando los 8.500 puntos gracias a factores como la aprobación de la reforma de pensiones, los buenos resultados del primer trimestre y lo que asume como posición menos vulnerable frente a la guerra comercial.

Otro factor mencionado por los analistas es la expectativa de que la próxima administración en llegar a La Moneda será de derecha.

Eso sí, el precio/utilidad del IPSA es de 11,4 veces, mientras que el promedio de 10 años es 13,0 veces.

Con respecto a la inversión, en el último año de mandato del Presidente, se ven brotes verdes. Luego de que la Formación bruta de capital fijo (FBCF) se contrajera en 2023 y 2024, para este año se espera una expansión en torno a 3%.

El Gobierno ha lucido los últimos anuncios, donde resalta la inversión de US$ 16 mil millones de TotalEnergies en Magallanes y que Amazon Web Services invertirá US$ 4 mil millones para un data center en Santiago, entre otros.

En la vereda de los pendientes, el mercado laboral ha sido un dolor de cabeza para la administración Boric. La tasa de desempleo no logra llegar a los niveles pre pandemia, y, de hecho, subió 8,8% en febrero-abril.

Un nivel que ha persistido en la mayoría de los meses que Boric ha estado en La Moneda e, incluso, llegó a 9% en agosto de 2023.

Otro punto en el tintero también parece ser la inflación. Cuando el mandatario asumió el poder, los precios internos del país presentaban un alza de 9,4%, y llegaron a un peak de 14,1% en agosto de ese año.

Para la cuenta pública pasada, el último Índice de Precios al Consumidor (IPC) marcó un 3,5% anual, cerca de la meta de 3%. Pero esto cambió. El descongelamiento de las tarifas eléctricas provocó que la inflación presentara un aumento y hoy se ubica en una “pegajosa” última milla, en 4,5%.

De la mano de ello, la Tasa de Política Monetaria (TPM) sigue en 5%, aún por encima del nivel neutral -del orden de 4%-, pero por debajo del 11,25% que alcanzó en octubre del año en que asumió Boric.

Deuda pública al alza

Un episodio aparte del Gobierno ha sido el tema fiscal. En 2024, la administración no cumplió con su meta de déficit estructural, alcanzado un 3,2% que implica un desvío de 1,3 puntos del PIB por sobre la meta de saldo negativo de 1,9%.

Frente a ello, el Consejo Fiscal Autónomo (CFA) ha reiterado su preocupación por la tendencia de la deuda -hoy en 41,7%, versus el 36,2% que recibió Boric-, provocando roces con el ministro de Hacienda, Mario Marcel.

Pese a esta turbulencia, desde Teatinos 120 han enfatizado en que los mercados han permanecido indiferentes al debate fiscal en Chile. Tanto los datos de los CDS como el EMBI de JP Morgan no muestran señales de peligro, han argumentado. De hecho, el EMBI se ha reducido notoriamente desde que Boric juró en el Congreso que lo recibirá otra vez este domingo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok