Los hogares chilenos continúan ajustando sus niveles de endeudamiento como proporción del Producto Interno Bruto (PIB).

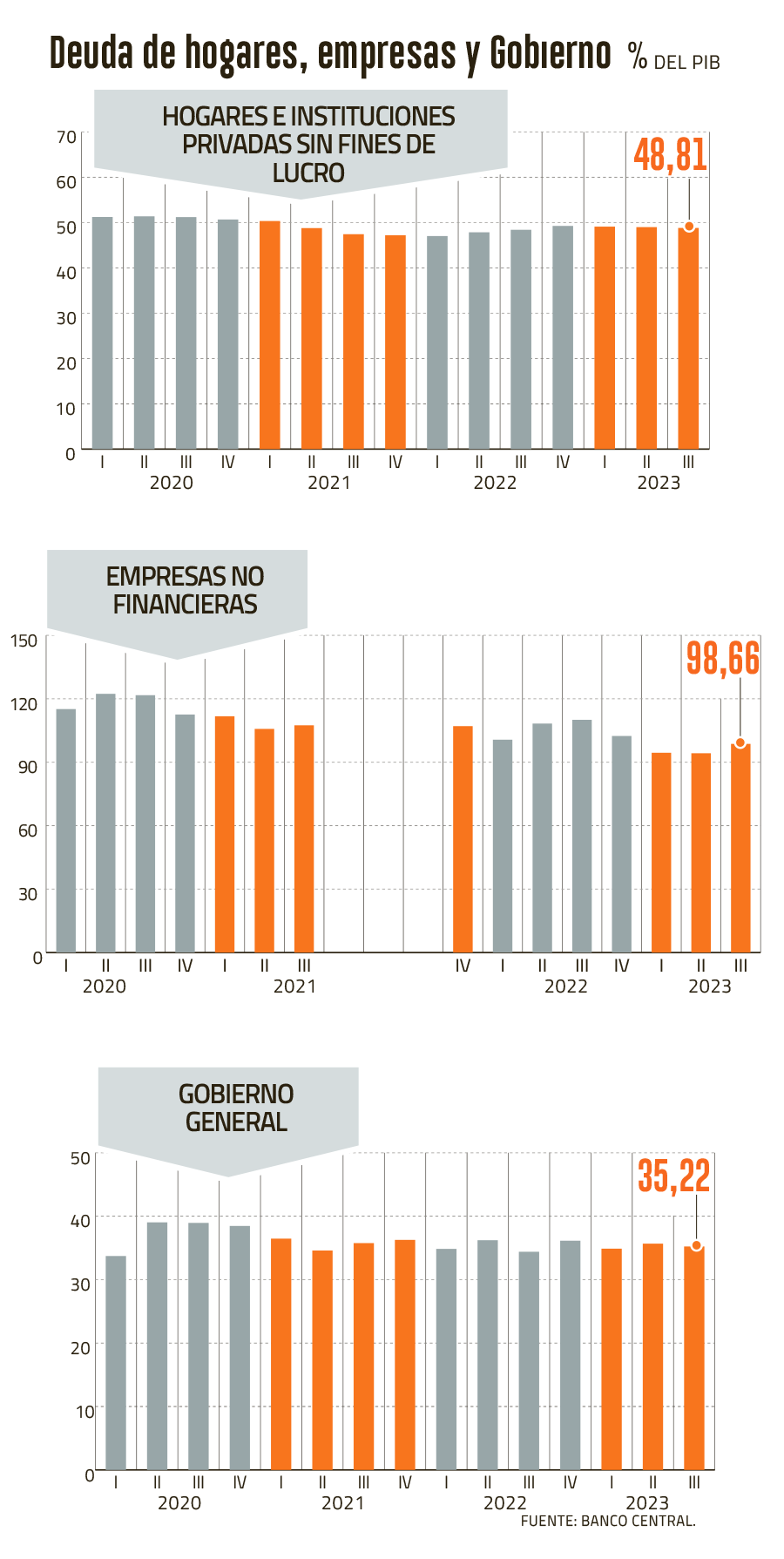

Así lo muestra el Informe de Cuentas Nacionales por Sector Institucional, publicado esta mañana por el Banco Central, ya que entre julio y septiembre el nivel de acreencias de los hogares representó un 48,8% del tamaño de la economía, una reducción de 0,2 punto porcentual (pp.) respecto al cuarto precedente.

El resultado, detalló el instituto emisor, se dio pese a que el nivel total de pasivos de los hogares aumentó un 0,9% respecto a junio, por el aumento de los préstamos bancarios, principalmente los hipotecarios.

Los hogares presentaron una capacidad de financiamiento de 2% del PIB, 1,4 puntos porcentuales superior al trimestre previo.

Contrarrestando lo anterior, el ingreso disponible bruto de los hogares aumentó 11,1% respecto del mismo periodo del año anterior, en el cual destacaron las rentas de la propiedad -a través de los retiros de rentas y los intereses netos- que incidieron en 7,3 pp., las rentas de la producción -salarios e ingresos de independientes- que incidieron 5,3 pp. con un crecimiento anual de 6,2% y, en menor medida, las prestaciones sociales netas de cotizaciones en 0,3 pp.

En el marco de lo anterior, el ingreso nacional y el consumo crecieron 4,8% y 3,2% anual respectivamente, lo que derivó en que la tasa de ahorro de la economía chilena alcanzó un 18,9% del PIB, superior en 0,2 puntos porcentuales respecto al cuarto anterior.

Según el instituto emisor, en este resultado destacó el aumento del ahorro de hogares y, en menor medida, de las empresas no financieras, lo que fue parcialmente compensado por la disminución del ahorro de las sociedades financieras y del Gobierno General.

Baja la necesidad de financiamiento

El mayor ahorro de la economía, sumado a una menor tasa de inversión bruta de 1 pp., determinaron una necesidad de financiamiento de 3,5% del PIB, inferior en 1,2 pp. en comparación al segundo trimestre de 2023.

Por sectores, los hogares presentaron una mayor capacidad de financiamiento y las empresas no financieras redujeron su déficit, mientras que las sociedades financieras disminuyeron su capacidad y el Gobierno General aumentó su déficit.

Específicamente, los hogares registraron una capacidad de financiamiento de 2% del PIB, superior en 1,4 pp. con respecto al periodo anterior. Esto se reflejó principalmente en una mayor inversión en acciones y otras participaciones, y en una menor contratación de préstamos.

Las empresas no financieras, en tanto, alcanzaron una necesidad de financiamiento de 3,9% del PIB, inferior en 1,1 pp. al cierre del trimestre previo, lo que implicó una menor contratación de préstamos, sumado a una mayor inversión de títulos de deuda, y en efectivo y depósitos.

Deuda de empresas

En contraste con el resultado a nivel doméstico, la deuda de las empresas no financieras continuó repuntando en el tercer trimestre, alcanzando un 98,7% del PIB, un incremento de 4,4 puntos porcentuales versus el cuarto anterior.

Según el instituto emisor, el aumento se explicó por el mayor valor de la deuda externa, debido a la depreciación del peso frente al dólar.

El ahorro del sector corporativo se situó en 11,9% del PIB, mayor en 0,2 pp. en comparación al trimestre anterior, lo que obedeció a un menor pago de impuestos y de rentas distribuidas, lo que fue compensado parcialmente por una leve disminución en el ingreso empresarial y por menores transferencias corrientes netas.

Asimismo, el Gobierno General disminuyó su deuda en 0,5pp., alcanzando un 35,2% del PIB, de la mano del menor valor de mercado de sus títulos de deuda emitidos en el mercado local, lo cual fue parcialmente compensado por emisiones de bonos soberanos y el efecto del tipo de cambio sobre la deuda pública externa.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok