El debate en torno a la situación fiscal del país sumó un nuevo antecedente la tarde de este jueves. A menos de un mes de que el Gobierno ingrese al Congreso la ley de Presupuestos 2026 -la última de la actual administración y la primera que ejecutará la siguiente-, el Ministerio de Hacienda y la Dirección de Presupuestos (Dipres) publicaron un informe encargado a cinco economistas locales para determinar espacios de menor gasto público y de ahorros para el Fisco en el corto, mediano y largo plazo.

Todo esto en medio de la discusión respecto a los espacios de eficiencia que realiza el Estado y con los candidatos presidenciales mirando de reojo, al postular recortes entre US$ 6.000 millones y US$ 8.000 millones de cara al próximo Gobierno.

El grupo, denominado Comisión Asesora para Reformas Estructurales al Gasto Público, lo integraron el exdirector de Presupuestos y académico de la U. de los Andes, Matías Acevedo; María José Abud, investigadora de Horizontal y docente en el Instituto de Economía de la Universidad Católica; Paula Darville, oficial de Monitoreo y Evaluación en la Oficina del Coordinador Residente de las Naciones Unidas en Chile; Sergio Granados, director de Presupuestos en 2010 y entre 2014 y 2018; y Osvaldo Larrañaga, profesor de la Escuela de Gobierno de la UC.

El reporte de los especialistas propone 34 medidas en siete ejes temáticos, con los cuales se busca reducir el gasto público y aumentar los niveles de ahorro en cerca de US$ 2.000 millones por año, lo que equivale a un 0,6% del Producto Interno Bruto (PIB).

Los ejes donde se concentran las propuestas son educación superior, salud, control presupuestario, empleo público, oferta programática, institucionalidad y otros ámbitos transversales.

Las medidas se clasifican por corto (2026), mediano (2027-2028-2029) y largo plazo (2030 en adelante) y en función de si son administrativas o legislativas. Además, se distingue entre aquellas orientadas a reducir el gasto público y las que buscan contener su crecimiento.

Detalles por áreas

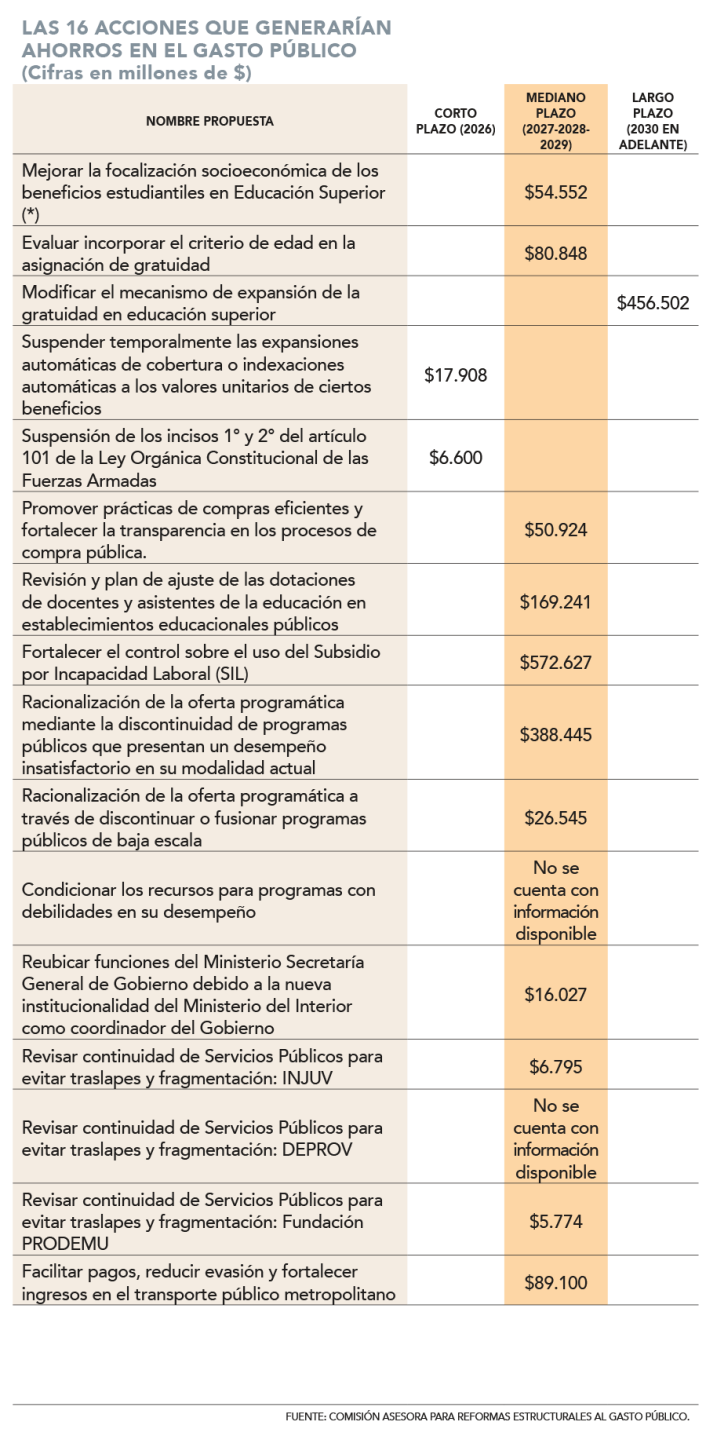

De las medidas expuestas, 16 tienen el potencial de generar ahorros de gasto público.

De estas, dos se podrían hacer efectivas en 2026, por un total de $ 25.508 millones; 13 se podrían aplicar entre 2027, 2028 y 2029, por un total de $ 1.460.878 millones; y una se podría hacer efectiva con posterioridad al 2030, por un total de $ 456.502 millones.

En cuanto a los requisitos para su implementación, un 40% de los ahorros estimados depende de modificaciones administrativas, un 39% de cambios legislativos y un 21% de ajustes que combinan ambos tipos de modificaciones.

Entre las medidas que generarían ahorros, destacan mejorar la focalización socioeconómica de los beneficios estudiantiles en educación superior, debido a que, según la comisión, el sistema actual de asignación de beneficios presenta “debilidades” en sus mecanismos de asignación, lo que facilita el acceso “indebido” a la gratuidad y genera ineficiencias. Esto se traduciría en ahorros por más de US$ 55 millones por año desde 2027 (ver tabla).

Adicionalmente, se plantea establecer algún límite etario en el acceso a la gratuidad, para hacerse cargo del aumento en la cantidad de beneficiarios estudiantiles mayores de 30 años.

También, se plantea suspender temporalmente las expansiones automáticas de cobertura o indexaciones automáticas a los valores unitarios de ciertos beneficios. Los comisionados ponen sobre la mesa que, en el marco del proyecto de Ley de Presupuestos 2026 o de reajuste, se incorpore un artículo que suspenda por un año la aplicación de los reajustes de algunos beneficios, como por ejemplo el Aporte Familiar Permanente, Subsidio al Empleo Joven, Subsidio al Empleo de la Mujer, Aranceles de Referencia, la Beca de Integración Territorial y la Beca Presidente de la República.

Otra idea es la revisión y plan de ajuste de las dotaciones de docentes y asistentes de la educación en establecimientos educacionales públicos.

Uno de los puntos más relevantes del programa se relaciona con la racionalización de la oferta programática, mediante la discontinuidad de programas públicos que presentan un desempeño insatisfactorio en su modalidad actual, además de condicionar los recursos para programas con debilidades en su desempeño.

De esta forma, los comisionados plantean discontinuar 48 programas que cumplen los criterios de desempeño insatisfactorio, además de terminar o fusionar 76 programas públicos de baja escala, lo que permitiría ahorros para el Fisco por más de US$ 26 millones.

Contener gastos

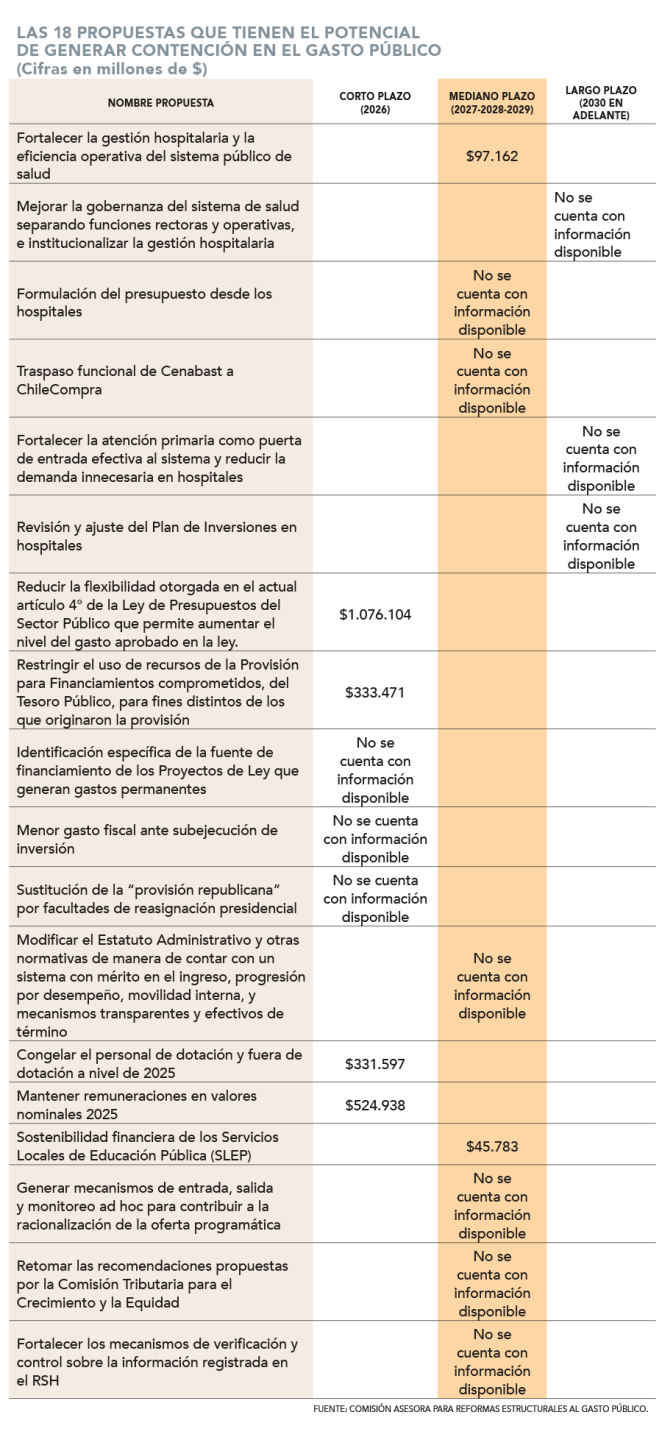

Por otro lado, 18 propuestas tienen el potencial de generar contención en el gasto público. Si bien estas no generan reducciones directas del gasto público, de implementarse, tendrían un efecto en evitar o mitigar presiones de gasto que podrían implicar que crezca sobre su nivel estimado.

Aquí, resaltan por ejemplo fortalecer la gestión hospitalaria y la eficiencia operativa del sistema público de salud; el traspaso funcional de Cenabast a ChileCompra; revisión y ajuste del Plan de Inversiones en hospitales; reducir la flexibilidad otorgada en el actual artículo 4° de la Ley de Presupuestos del Sector Público que permite aumentar el nivel del gasto aprobado en la ley; un menor gasto fiscal ante subejecución de inversión; sustitución de la “provisión republicana” por facultades de reasignación presidencial; modificar el Estatuto Administrativo y otras normativas de manera de contar con un sistema con mérito en el ingreso, progresión por desempeño, movilidad interna, y mecanismos transparentes y efectivos de término; congelar el personal de dotación y fuera de dotación a nivel de 2025; y congelar también las remuneraciones en valores nominales 2025.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok