La economía recibirá con una cara más amable al inquilino de La Moneda desde el 11 de marzo de 2026. Atrás parecieran haber quedado algunos de los golpes a la actividad productiva que trajo la crisis sanitaria provocada por el Covid-19 y que tuvieron eco al partir la administración del Presidente Gabriel Boric, aunque persisten flancos abiertos, como la necesidad de elevar el dinamismo del Producto Interno Bruto (PIB) y generar más puestos de trabajo.

Precisamente, el actual Gobierno heredó varias consecuencias de la pandemia. Y es que el último año del expresidente Sebastián Piñera -el 2021- había anotado un atípico crecimiento de 11,3%, liderado por el consumo privado, el cual fue impulsado por los retiros de fondos de pensiones y las ayudas económicas estatales que se entregaron para enfrentar las repercusiones del coronavirus, que incluyó extensas cuarentenas.

Un escenario que forzó a un ajuste del gasto público de entrada y que se unió a una política monetaria restrictiva para reducir la inflación. Este mix se tradujo en una expansión del PIB de apenas 0,5% anual en 2023.

En adelante, se inició una recuperación que permitió retornar a expansiones del Producto cercanas a 2% y 2,5%, o sea, levemente por encima de lo que se considera su potencial (1,8%).

Pero, ¿qué le espera al próximo Presidente o Presidenta?

El punto de partida de las estimaciones tiende a ser similar entre los agentes económicos. La interrogante está en lo que podría ocurrir de haber reformas.

El PIB en el potencial

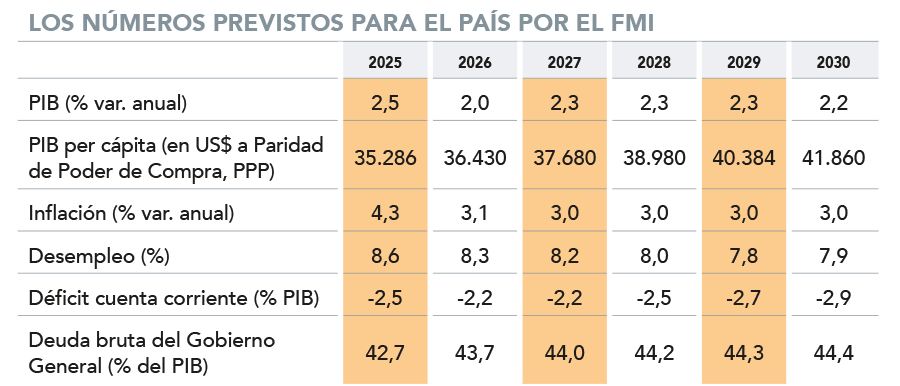

Para el PIB, las proyecciones para el próximo cuatrienio no se alejan de las cifras que han marcado el actual Gobierno.

El FMI prevé que la economía local crecerá un 2% en 2026, expansión que se aceleraría hasta un 2,3% en los tres años siguientes.

Algo más abajo, el Consensus Forecast se inclina por un ritmo de 2,2% anual en los próximos cuatro años.

A la luz de estas proyecciones, se ha generado cierto consenso entre las distintas candidaturas presidenciales respecto a que una mejora relevante en la trayectoria del crecimiento del país requerirá cambios significativos que apuntalen la actividad productiva.

En esa línea, varios de los postulantes a La Moneda ambicionan progresar hacia una expansión de 4% al finalizar su período.

Desentrañando las proyecciones de actividad de los analistas de mercado, el consumo privado presentaría un incremento de 2,3% en 2026 y de 2,5% en 2027. Tanto en 2028 como en 2029, el ritmo sería del orden de un 2,4% anual.

En el caso de la formación bruta de capital fijo (FBCF), el Consensus Forecast espera un alza de 3,6% en el próximo ejercicio, mientras que las apuestas para los tres años siguientes son de 2,9%, 2,8% y 2,7%, respectivamente.

De acuerdo con los cálculos del Fondo, además, la próxima administración se apresta a cerrar su mandato con un PIB per cápita por sobre los US$ 40.000 medido como Paridad de Poder Adquisitivo (PPA), o sea que es comparable con otras economías. Actualmente, la riqueza media por habitante alcanza los US$ 35.286 en el país.

Inflación en la meta

Otro componente que pagó caro los retiros de fondos previsionales y las ayudas económicas estatales fue la inflación. En agosto de 2022 se llegó a un peak de 14,1% y, desde entonces, no ha sido fácil hacerla llegar a la meta.

De hecho, estuvo casi un año y medio en niveles de 4% hasta el último registro, donde sorprendió al mercado bajando hasta 3,4%.

Pero 2026 dejaría atrás la “pegajosa” última milla.

Según las últimas estimaciones de los analistas de mercado, es probable que la meta de 3% del instituto emisor se alcance en los primeros meses del año que viene.

El último sondeo de Consensus Forecast -que incluye a casi 30 de los principales actores tanto nacionales como internacionales del mercado-, proyectó que el Índice de Precios al Consumidor (IPC) terminará en 3,1% en diciembre de 2026. En 2027, 2028 y 2029, los cierres de años serán en 3%.

Estos pronósticos se condicen con los últimos que publicó el FMI.

Así, cualquiera que sea el candidato que llegue a La Moneda, tendrá vientos a su favor en materia de precios internos, según estimaciones que no están libres de verse modificadas por cambios inesperados en los escenarios a nivel interno y externo.

El estado del mercado laboral

El corolario de la pandemia también se reflejó en un mercado laboral, que hasta la fecha no ha podido llegar a niveles de empleo previo a la crisis sanitaria.

Un tema que ha generado debate bajo la administración de Gabriel Boric, y cómo no, si la tasa dedesempleo que informa mensualmente el Instituto Nacional de Estadísticas (INE) lleva 33 meses consecutivos sobre el 8%, que se comienza a asumir como un eventual piso de la nueva realidad económica nacional. En octubre, el indicador llegó a 8,5%, mientras que entre las mujeres supera el 9%.

Las últimas cifras del FMI proyectan una mejora, pero algo lenta. El organismo multilateral considera que este ejercicio cerrará con una tasa de desocupación de 8,6%, una cifra que irá a la baja desde 2026, ya que se proyecta un descenso a 8,3%, la cual volverá a bajar en 2027.

Sin embargo, de acuerdo al organismo, en 2028 la cifra se ubicaría en 8% para recién en 2029 retroceder a 7,8%.

La estrechez fiscal y el fantasma de alcanzar el límite de la deuda de 45% del PIB

El Consejo Fiscal ha redoblado sus alertas ante la necesidad de reducir los déficit fiscales para evitar materializar ese escenario de riesgo.

Como nunca antes en la historia reciente, la situación de las finanzas públicas fue uno de los principales tópicos que enfrentó a los candidatos en la campaña presidencial. Las magnitudes de recortes de gasto propuestos oscilaron entre US$ 6.000 millones y hasta US$ 15.000 millones en distintos plazos, principalmente provenientes de las candidaturas de la oposición.

Donde sí hubo consenso entre las distintas opciones de primera vuelta fue en que la situación fiscal de Chile es estrecha, herencia de la pandemia del Covid-19 pero también de nuevas presiones de gastos, como la Pensión Garantizada Universal (PGU), el envejecimiento de la población y el costo para el Fisco de administrar el Crédito con Aval del Estado (CAE), entre otros.

¿Cuál es el panorama hacia los siguientes años? En lo más coyuntural, las perspectivas con las que el Gobierno diseñó el Presupuesto del próximo año dan cuenta de que nuevamente las finanzas públicas tendrán un cierre en rojo, con un déficit estructural de un 1,1% del PIB, lo que implica una mejoría versus el compromiso de cerrar 2025 con uno de 1,6% del Producto.

Ahora, esto implica alinearse con la meta que tiene la actual administración, pero es una prerrogativa establecer su propia ruta como parte de un nuevo decreto de política fiscal que deberá emitir en los primeros 90 días, lo que incluye un compromiso que podría acelerar o postergar la llegada al equilibrio fiscal.

Conforme a los planes del Gobierno actual, la última proyección realizada por la Dirección de Presupuestos (Dipres) da cuenta de que el déficit estructural se acotará a 0,8% del PIB en 2027 y a 0,5% un año más tarde, para alcanzar un saldo cero en 2029 y 2030. Esto deriva, sin embargo, en perspectivas de déficit efectivo para cada año entre 2026 y 2030: -1,5%, -1,2%, -0,9%, -0,5% y -0,6%, respectivamente.

El Consejo Fiscal Autónomo (CFA) ha planteado que la mantención de déficits hacia adelante hace más probable que el Fisco alcance y supere el nivel considerado prudente de deuda pública tan temprano como el 2027. Ese tope está hoy situado en hasta 45% del PIB. Dipres considera que dicho ratio alcanzará un peak de 43,7% en 2027 y se reducirá para llegar a 42,7% del tamaño de la economía hacia 2030.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok