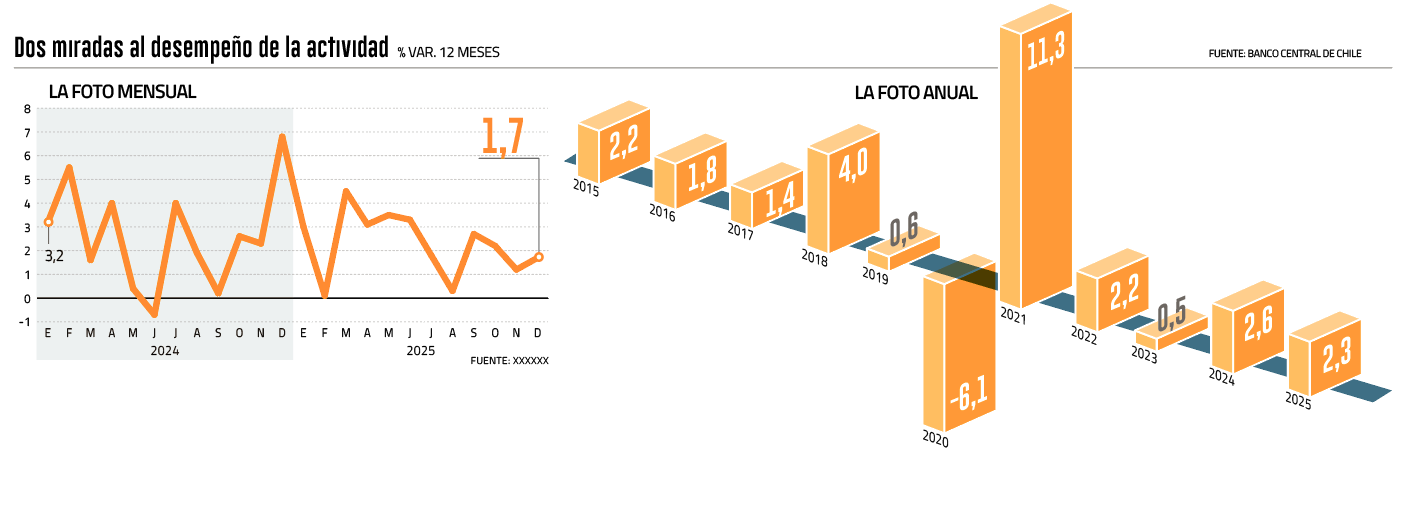

Una expansión de 1,7% registró el Índice Mensual de Actividad Económica (Imacec) en diciembre frente al mismo mes de 2024, informó el Banco Central.

Un resultado más alto que el 1% previsto por analistas, que también se reflejó en el alza de la serie desestacionalizada de 0,6% respecto del mes precedente y de 1,3% en 12 meses.

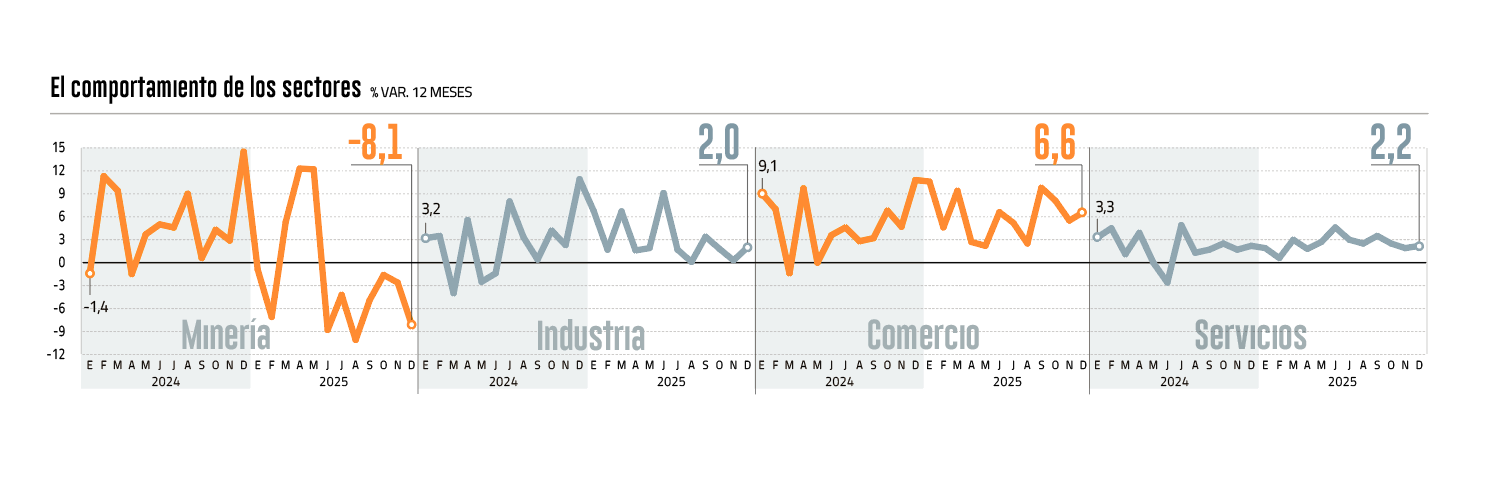

El desempeño se explicó por el crecimiento de los servicios, comercio y la industria, lo que fue en parte compensado por la menor producción de la minería.

De hecho, el Imacec no minero mejoró 3% en términos anuales, mientras que en términos desestacionalizados avanzó 0,8% respecto a noviembre y 2,5% en relación a diciembre de 2024.

El ministro de Hacienda, Nicolás Grau, calificó el aumento de 1,7% como “buenas noticias” y destacó que con ese dato la actividad chilena se expandió 2,3% en todo 2025 y 2,8% sin contar la minería.

“Lo que refleja que el próximo mes entregaremos a la nueva administración una economía normalizada, en condiciones para seguir creciendo aún más”, expuso el secretario de Estado.

Acerca del resultado, mencionó que el crecimiento tuvo mayor demanda interna que en 2024 y que el único sector rezagado fue la producción física de la minería, pero que para este ejercicio se espera una recuperación de las disrupciones operacionales.

Dado los últimos números, el Imacec habría alcanzado una expansión de 1,9% durante la administración del Presidente Gabriel Boric, esquivando ser el peor Gobierno desde el retorno de la democracia al superar por poco el 1,8% que se observó en el segundo período de Michelle Bachelet.

Mejores números

El avance del Imacec en diciembre pasado se tradujo en proyecciones de crecimiento para 2026 por sobre el 2%, que se asocia a la capacidad de tendencia.

Apuntalado por la demanda interna y, en particular, el componente de inversión, el mercado empieza a prever que el Producto Interno Bruto (PIB) de este ejercicio rondaría un rango que desde un piso de 2,2% a un techo del orden de 2,7%.

Desde Bci Estudios apuntaron a que 2025 cerró con una expansión cercana al 2,3%, alineado con sus pronósticos y precisaron que si bien la cifra se sitúa levemente por debajo de lo estimado en el último Informe de Política Monetaria (IPoM) del Banco Central (2,4%), es altamente probable que la publicación oficial de las Cuentas Nacionales en marzo traiga correcciones.

Para 2026 prevén que el PIB se incrementará cerca del 2,4%, sustentado en una demanda interna resiliente, un precio récord del cobre y mayor inversión en la construcción. Aunque, al mismo tiempo, advirtieron una cierta cautela dado el compromiso del gobierno entrante con un estricto ajuste fiscal. Esto último implicaría un menor consumo del Gobierno y administración pública contenida, lo que atenuaría las proyecciones más optimistas de crecimiento para el corto plazo.

“Esperamos que este freno sea compensado en el mediano y largo plazo por incentivos a la inversión y una potencial reforma impositiva que otorgue mayor certeza jurídica y dinamismo al sector privado. Todo ello, favorecido por una inflación ya anclada en la meta y mejoras paulatinas en el empleo formal”, dijeron.

Una visión parecida compartieron desde Zurich, quienes son un poco más optimistas, proyectando un 2,5% anual para 2026, con dinamismo en la inversión debido a favorables términos de intercambio y expectativas de la agenda proinversión de la próxima administración.

En su opinión, el consumo privado mantendrá una expansión aunque menor a la del año pasado.

“Sin duda, la incertidumbre en torno al ritmo de ejecución del plan de ajuste fiscal anunciado por el Gobierno entrante es una variable clave para determinar el impacto final en la demanda de los consumidores, aunque es razonable asumir que tendrá un efecto negativo”, dijo el economista y estratega de inversiones de Zurich, Gustavo Yana.

Sin embargo, con una inflación que llegue al objetivo del 3% en enero, se daría paso al menor un recorte de la tasa de interés –hoy en 5%- por parte del Banco Central, con posibilidades de una mayor flexibilización. “Esto permitiría un mayor abaratamiento del costo de financiamiento, retornando a niveles no observados en más de cuatro años”, explicó.

Trimestre desafiante

Desde Scotiabank mantuvieron su proyección de que el PIB mejorará 2,5% este año y que para llegar al objetivo se requiere que los sectores no mineros vuelvan a mostrar dinamismo en torno a sus promedios históricos, junto con una recuperación de la producción minera. Su escenario considera un alza de la inversión entre 5% y 8% durante el presente ejercicio favorecido por la materialización de los proyectos de minería y energía.

Más optimista, Bice Inversiones incluso anticipó un crecimiento de 2,7% con sesgo al alza, en la medida que se concreten reformas relevantes en materia de seguridad, aprobaciones de proyectos y esquema tributario.

El punto de partida sería favorable. Para el Imacec de enero, Coopeuch espera un aumento de 2,2% anual y destacó que el crecimiento del primer trimestre del año “va a ser particularmente desafiante” a raíz de los incendios, eventos climáticos y altas bases de comparación.

Clapes UC consideró que en el período enero-marzo en curso, la actividad aumentará entre 0,5% y 1% y JP Morgan revisó al alza su proyección para dicho lapso hasta 3,5% frente al mismo lapso de 2025.

El Banco Central informó que, conforme al calendario de difusión de las cifras de Cuentas Nacionales, la estimación del PIB para el año 2025, así como las revisiones al primer, segundo y tercer trimestre, serán difundidas el próximo 18 de marzo.

Mejores perspectivas para la construcción y

agricultura, pero sigue el estancamiento en minería

Las cifras del Imacec de diciembre y de todo 2025 evidenciaron un dispar

desempeño entre sectores.

Y no solo eso. La presidenta de la Confederación de la Producción y del Comercio (CPC), Susana Jiménez, indicó que el avance anual de 2,3% de la economía “resulta bajo” y que de no realizarse cambios de fondos, se corre el riesgo de transformarse en un nuevo techo de crecimiento.

Ante ello, dijo que se debe “inyectar un impulso relevante a la actividad económica”, con medidas como la rebaja del impuesto a las empresas, la facilitación regulatoria, la reducción de la permisología y fortalecer la seguridad.

Desde la Cámara Chilena de la Construcción (CChC) señalaron que la inversión en el sector cerró 2025 con un aumento cercano a 2,2% anual, lejano a los niveles históricos. El desempeño es explicado por dinamismo del componente de infraestructura privada, pero compensado por recortes y menor ejecución prevista en infraestructura pública. En tanto, la inversión inmobiliaria se mantuvo rezagada.

“Para 2026 se proyecta un crecimiento de la inversión en construcción cercano a 5%, impulsado principalmente por las mejores perspectivas en los sectores minero, energético e industrial”, dijo el presidente del gremio, Alfredo Echavarría.

Agregaron que para el segundo semestre tienen positivas perspectivas en el sector inmobiliario, “en la medida que el impulso que está demostrando la Ley de subsidio a la tasa, que prácticamente no tiene costo para el Fisco, pueda sostenerse”.

En cambio, la Sociedad Nacional de Minería (Sonami) vio en la caída de la producción del rubro de 8,1% una señal muy clara y señalaron que el ejercicio 2025 estuvo marcado por contingencias operaciones y desafíos estructurales, como el accidente en la mina de El Teniente.

“Para 2026, el escenario base no es de expansión, sino de continuidad del estancamiento si no cambia lo estructural: la capacidad de ejecutar inversión y traducir cartera en producción efectiva”, dijeron.

En el caso de la agricultura, el desempeño durante el año pasado fue mejor de lo previsto por la Sociedad Nacional de Agricultura (SNA), quienes estimaron que el sector silvoagropecuario cerró el año con un alza superior al 5%.

Para el actual ejercicio, calcularon que el PIB del área podría expandirse en torno al 2%, siempre y cuando que no se materialicen shocks climáticos y sanitarios relevantes.

“Para 2026 se proyecta un escenario de menor expansión y con desafíos persistentes en vinos y cultivos tradicionales. En fruticultura -particularmente en cerezas y uvas de mesa- se prevé un año exigente por condiciones de mercado más estrecho”, sostuvo el presidente del gremio, Antonio Walker.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok