La última licitación eléctrica para clientes regulados será recordada por la histórica baja en los precios de los contratos, que logró niveles récord, con ofrecimientos hasta de US$ 24,8 por MWh.

Sin embargo, a la vez se identificó un fenómeno que se desarrollará durante los próximos seis años: que no toda la energía que está comprometida será requerida. Un análisis de Systep, considerando las proyecciones realizadas por la Comisión Nacional de Energía, en base a la información de generadoras, estableció que existirá una sobrecontratación promedio de 18% entre 2017-2023. Estos niveles se empinarán hasta 28% en 2019.

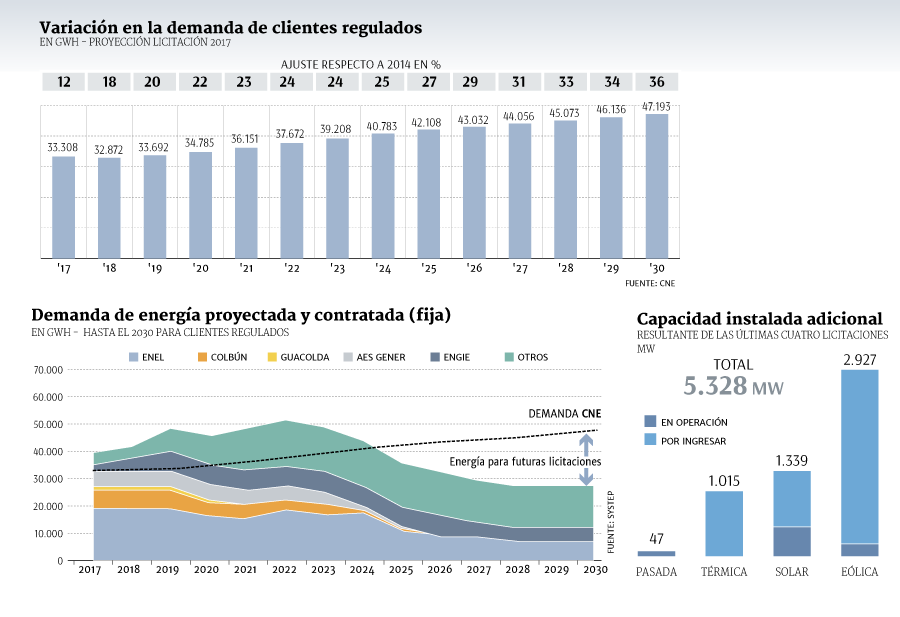

El crecimiento real de la demanda ha estado en el debate en el último tiempo. Los parámetros se han ido ajustando a la baja. Por ejemplo, en 2014 se estimaba que a 2030 la demanda estaría en casi 74 mil GWh, pero el 2017 se disminuyó la proyección en 36%, a 47 mil GWh.

La menor demanda se ha visto tanto en clientes regulados, como en los libres, como las mineras, que recién ahora están comenzando a reactivar proyectos.

El principal responsable de esta variación, explican los expertos, es el cambio en las expectativas de crecimiento económico del país, lo que influye directamente en el consumo.

El gerente general de Systep, Rodrigo Jiménez, explica que “esto se debe a cambios en expectativas en el PIB: la demanda residencial y comercial está correlacionada directamente con este factor. Otro efecto es el ajuste de la base inicial a la demanda real en cada actualización, la que si es menor que las proyecciones, afecta en el total de energía que se proyecta consumir”.

Jiménez sostiene que para evitar la sobrecontratación, hubiese sido recomendable retrasar en un par de años la última licitación, ya que se pueden realizar hasta con cinco años de antelación. De esta manera, se hubiese tenido una visión más clara de cómo evolucionará la demanda.

Con este escenario de holgura en la oferta hasta 2024, se espera que no existan nuevas licitaciones hasta en dos años más.

Crecimiento de los clientes libres

Respecto a las consecuencias que podría tener esta sobrecontratación en las generadoras, Jorge Moreno, socio de Inodú, señala que “un menor crecimiento de la demanda de clientes regulados podría dejar a ciertas empresas más expuestas al mercado spot (variable), aunque se espera que esta situación sea algo coyuntural”.

En el corto plazo, otro de los factores que influirán en la demanda de los clientes regulados es el traspaso a clientes libres por parte de empresas que buscan mejores precios en sus contratos, lo que se verá reflejado en el periodo 2017–2019.

Grandes operadores de centros comerciales o administradoras de edificios de oficinas han impulsado procesos para cambiar sus contratos, lo que restará un volumen relevante de demanda.

Por esto, son los clientes libres los que están concentrando el mayor interés por parte de las empresas eléctricas, ya que sumado a la renovación de contratos que se avecinan en los próximos años, se estima que la reactivación de grandes proyectos, principalmente mineros, hagan que el foco de las generadoras se mueva hacia este sector.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok