A medida que la Reserva Federal de EEUU continúa con el retiro paulatino del estímulo, la primera reunión de política monetaria encabezada por Janet Yellen se enfocará en la guía a futuro, en particular en los umbrales fijados para determinar cuándo se considerará un cambio de rumbo para las tasas de interés.

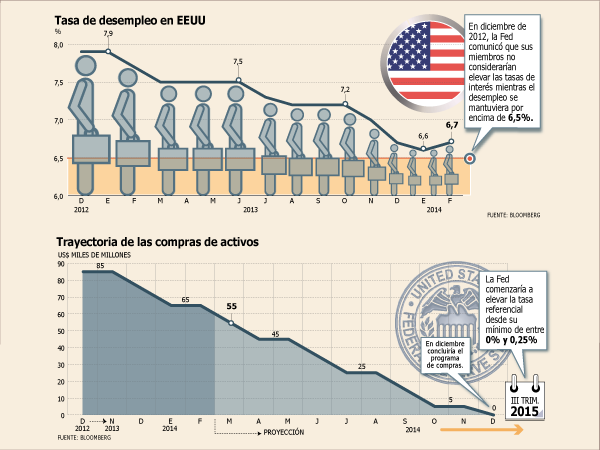

En diciembre de 2012, los miembros del Comité Federal de Mercado Abierto (FOMC, su sigla en inglés) decidieron fortalecer esta herramienta al indicar que no discutirán elevar los tipos mientras el desempleo estuviera por sobre 6,5% y la inflación controlada.

Un año después, y tomando en cuenta el rápido descenso de dicha tasa –durante el período el indicador había retrocedido casi un punto hasta 7%–, las autoridades añadieron una nueva frase a su comunicado al señalar que sería apropiado mantener los tipos hasta “mucho después” de que se llegue a ese límite.

Desde la sesión de diciembre, el desempleo ha disminuido a 6,7%, lo que ha llevado a muchos analistas a predecir que la Fed podría eliminar el umbral de 6,5% en el encuentro de mañana y el miércoles y en vez de eso incluir un nuevo lenguaje que sea menos específico.

“Probablemente este es un momento razonable para renovar el comunicado para sacar el umbral de 6,5%, porque no está entregando realmente un gran valor”, aseguró hace dos semanas William Dudley, el influyente presidente de la Fed de Nueva York y vicepresidente del FOMC. “Prefiero hacerlo antes de que alcancemos el límite que después”, agregó.

Charles Plosser, su homólogo de Filadelfia, catalogó al límite como “obsoleto” en una entrevista con Bloomberg. Esto porque si bien se espera que el nivel de personas sin trabajo sea menor a 6,5% en los próximos meses, la mayoría de los miembros de la Fed no anticipa un aumento en las tasas hasta 2015.

Orientación cualitativa

Charles Evans, presidente de la Fed de Chicago y autor de la actual pauta, afirmó hace una semana que “hemos tenido discusiones sobre la manera para formular la próxima cosecha de esta guía”, citó Reuters.

Si bien los expertos no tienen muy claro qué forma tomará la nueva orientación, algunos creen que dejará de ser cuantitativa.

Aneta Markowska, economista jefa para EEUU de Société Générale, expresó en un informe que “el umbral será reemplazado con una descripción cualitativa de condiciones para alzas en las tasas”.

La experta detalló que el banco central podría considerar una serie de estadísticas, incluyendo la participación de la fuerza laboral, el empleo a medio tiempo y el desempleo a largo plazo.

Esto estaría en línea con el pensamiento de Yellen, quien ha enfatizado la necesidad de examinar “un amplio rango de indicadores”.

No alterar las expectativas

El desafío para Yellen será rediseñar el comunicado sin modificar las expectativas del mercado, que actualmente no ve una variación en los tipos hasta mediados del próximo año.

Si el organismo opta por un lenguaje que los inversionistas juzgan como vago y los datos económicos entrantes son sólidos, es probable que los traders adelanten sus pronósticos sobre cuándo habrá una subida, lo que creará volatilidad.

“Deshacerse de los umbrales requiere que el Comité haga algo para mantener al mercado en su lugar”, comentó a Bloomberg Laurence Meyer, ex gobernador de la Fed y actual director gerente senior de Macroeconomic Advisers.

Michael Gapen, economista senior para Estados Unidos de Barclays, estima que “menos guía a futuro podría significar más incertidumbre” sobre la trayectoria de los tipos en el país.

El ejemplo del Banco de Inglaterra que podría ayudar a su par estadounidense

Si la Fed decide abandonar los umbrales, el organismo estará siguiendo los pasos del Banco de Inglaterra (BoE, su sigla en inglés), que el mes pasado se vio forzado a modificar su guía a futuro debido a la sólida recuperación que ha experimentado la economía del Reino Unido.

Hace seis meses, el nuevo gobernador Mark Carney aseguró que el ente no elevaría las tasas hasta que el desempleo se ubicara por debajo de 7%, algo que no preveían que ocurriría hasta 2016.

Sin embargo, el índice ha descendido más rápido que lo esperando, pasando desde 7,7% en agosto a 7,2% en diciembre. Es más, el BoE anticipa que el umbral será superado en el primer trimestre.

Si bien las orientaciones han permitido mantener bajas las expectativas de los tipos, a mediados de febrero Carney anunció que entrarían a la segunda etapa de guía a futuro, que consiste en enfocarse en 18 medidas de datos para evaluar cuándo será el momento apropiado para comenzar a subir las tasas.

Los economistas advierten que ahora será más difícil adivinar las próximas movidas del banco.

Un sondeo de Reuters mostró que los analistas están divididos respecto a cómo interpretar este cambio. 25 economistas afirmaron que la nueva guía entregaba más claridad acerca de la trayectoria de la política monetaria, pero 22 aseguraron que esto traía menos precisión.

"La encarnación previa de guía a futuro tenía imperfecciones, pero al menos sabíamos qué estaba analizando el BoE", comentó a Reuters Peter Dixon de Commerzbank, uno de los disidentes.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok