por ignacio rojas

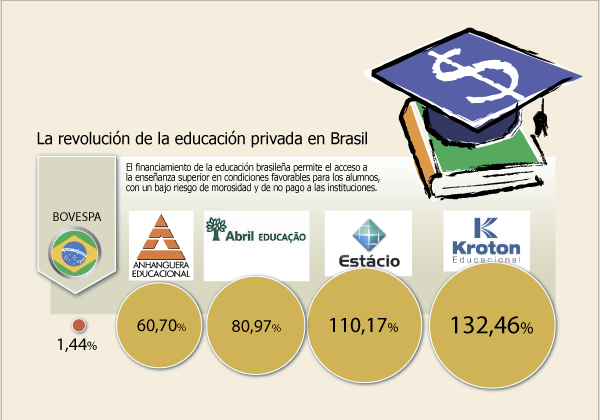

En un año cargado de pesimismo y volatilidad ante el incierto panorama de las principales economías del mundo, el Bovespa salió recién la semana pasada de terreno negativo anual y avanza un moderado 1,44%, superando por poco los 57.000 puntos.

En medio de este escenario, la educación, un sector inexistente para el mercado bursátil chileno, se ha transformado en la estrella indiscutida de Brasil. Con rentabilidades que incluso superan el 130%, como en el caso de Kroton, ha sido el segmento de mejor desempeño durante 2012.

Las cuatro empresas relacionadas con la educación que cotizan en Brasil: Anhanguera, Abril Educação, Estácio y Kroton, son small caps, aunque esta última es un fuerte candidato para unirse a los 68 miembros del Bovespa. De ahí que importantes fondos de inversión y capitales extranjeros centraran su atención en este nicho.

En 2007, tres de las principales empresas de educación superior debutaron en la bolsa brasileña, mientras que la cuarta lo hizo en 2011.

Sin temor al lucro

Durante los últimos años los gobiernos brasileños han decidido dejar en manos de los privados el crecimiento y desarrollo de la educación post-secundaria en el país, concentrando los esfuerzos públicos en la educación básica. De ahí, que una serie de universidades abiertas en bolsa se transformaran en una atractiva y rentable opción para invertir en la economía más grande de Latinoamérica.

Estos planteles educacionales han sido el foco de inversión de una serie de compañías, principalmente de Estados Unidos, que tomaron el control o ingresaron a su propiedad apostando a las positivas perspectivas de una clase media en fuerte expansión.

La raíz del interés

Uno de los principales catalizadores, sino el más importante, para el desarrollo y atractivo del sector, ha sido el plan de financiamiento (FIES o Fundo de Financiamento ao Estudante do Ensino Superior) lanzado por el Estado brasileño en 2010. Este programa permite el acceso a la enseñanza superior en condiciones de financiamiento muy favorables para los alumnos, además de traer consigo la consiguiente disminución en el riesgo de morosidad y de no pago en las instituciones educacionales.

El plan FIES considera una tasa de endeudamiento de 3,4% anual, una cuota máxima de R$ 50 (US$ 24) por trimestre, además de permitir el pago total del préstamo en un plazo de tres veces la duración de la carrera más doce meses, a partir de los 18 meses siguientes de haber egresado.

Para Rodrigo Campos, de la corredora brasileña Bancofator, este representa por lejos el mejor desempeño sectorial durante el año, aunque hay compañías de otros sectores que individualmente tuvieron mejor rentabilidad.

“Las perspectivas son también muy positivas para estas compañías, porque debido al déficit educacional que hay en el país, todas las firmas están impulsando importantes programas de educación a distancia y haciendo inversiones muy grandes al respecto. En ese sentido, el crecimiento de la renta está directamente relacionado con el crecimiento del gasto en educación”, explica.

El ejecutivo sostiene que todas las compañías tienen una fuerte presencia de fondos internacionales, especialmente de Estados Unidos. Por ahora, afirma, el modelo de educación privada ha demostrado ser muy eficiente y ahora estas instituciones están haciendo importantes esfuerzos por reforzar la calidad de la educación. “Los fondos internacionales miran con atención que estas compañías tengan buena presencia pero también una buena calidad del servicio”, apuntó.

Seguidas desde Chile

Con todos estos antecedentes es que los fondos SICAV - Small & Mid Cap Latin American Equity Fund y el Fondo de Inversión Magallanes II de LarrainVial apuestan por las cuatro sociedades en su composición, cuyas acciones rentan desde 45% hasta 110% en el mercado brasileño durante 2012. Desde la AGF plantean que la decisión de invertir en este sector responde al “atractivo de acceder a una clase media emergente con un poder adquisitivo en aumento, otorgándole a éste interesantes oportunidades de crecimiento”.

Para el analista senior de inversiones de LarrainVial Administradora General de Fondos, Francisco Yazigi, las estimaciones de crecimiento para estas instituciones consideran rentabilidad de dos dígitos tanto a nivel de ingresos como de utilidades para los próximos dos años.

Lo anterior, explica, respondería principalmente al aumento en la cantidad de alumnos nuevos matriculados en los próximos semestres, además de una mayor capacidad de retención de los alumnos antiguos, “como consecuencia de atractivas oportunidades de financiamiento impulsadas por el gobierno desde hace algún tiempo”. Por eso, sostiene que a lo largo del año, “nuestros fondos han sobre ponderado el sector, siendo ésta una de las posiciones estructurales en nuestra tesis de inversión”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok