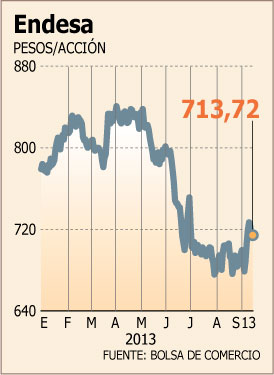

Pese a que el IPSA retrocede 12% en lo que va del año, el sector Utilities es el que menos cede en 2013. En este escenario, y aunque en el año las acciones de Enersis y Endesa bajan 1,60% y 6,68% respectivamente, el mercado está apostando a un alza potencial de más 30% a doce meses. De hecho, LarrainVial tiene recomendación de “comprar” para ambos papeles.

En el caso de Endesa, pronostican que en el corto plazo la nueva matriz de generación eficiente, junto con el mayor aporte hidroeléctrico estacional le permitirá recuperar los resultados del primer semestre. En el largo plazo “se vería una importante mejora a partir de 2015, con la entrada de El Quimbo y un mayor aporte hidrológico en Chile, consolidándose la expansión en resultados”, por lo que fijan un precio objetivo a 12 meses de $ 863.

Por su parte, en BICE Inversiones ven que la entrada de Bocamina II, y la renovación del contrato con British Gas, permitiría a Endesa - que encabeza su cartera recomendada- contrarrestar en parte el mal escenario hidrológico. Sumado a lo anterior, la fuerte caída que la acción ha sufrido en el presente año, junto a su carácter defensivo, “nos lleva a elegir este papel como una atractiva opción con un alto upside potencial”.

Desde Inversiones Security, donde también está en la primera posición de sus seis papeles favoritos, estiman que a pesar de la debilidad hidrológica, “ha logrado mejores resultados gracias al aporte del carbón, así como por su buen desempeño en Colombia, lo que continuará impulsando los resultados”.

Para el gerente de estudios de Santander GBM, Francisco Errandonea, en Endesa “estamos esperando que el resultado operacional medido por el Ebitda crezca un 7% este año, básicamente por la entrada en funcionamiento de Bocamina y algo de generación con gas natural”. Así, su precio objetivo es de $ 960.

Enersis… a la espera de las compras

Para LarrainVial, Enersis está experimentando una importante recuperación en los resultados del sector generación en Chile y mejoras en Brasil, “donde las tarifas aumentarán desde 2014”.

Además, destacan que la firma continúa evaluando alternativas para el uso de los fondos del aumento de capital “y podría convertirse en un comprador en la región”. Por eso, fijan el precio objetivo en $ 188.

Por su parte, Erradonea afirma que “no incorporamos en nuestro modelo adquisiciones que no han sido anunciadas”. Sin embargo, “para nosotros el papel es una forma atractiva de exponerse a Endesa, y vemos que las dos tienen atractivo”. Así, el precio objetivo para la firma es de $ 224.

En EuroAmerica, que fija un precio objetivo de $ 190,4 para Enersis, sostienen que debido a los actuales niveles de los embalses del SIC, “cualquier mejora en la pluviometría se traducirá en mayores holguras operativas para la filial de generación chilena”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok