Estudios internacionales y chilenos sostienen que los primeros 10 años de cotización son clave en el futuro de una pensión. Se estima que sin lagunas previsionales, la primera década de trabajo con ahorro previsional financia aproximadamente el 40% del total de la jubilación de una persona.

¿Cuál es el perfil de los jóvenes hasta 35 años que cotizan en el sistema de AFP? ¿Cuántos y quiénes son? ¿En qué administradora tienen sus fondos? ¿Cuánto ganan?

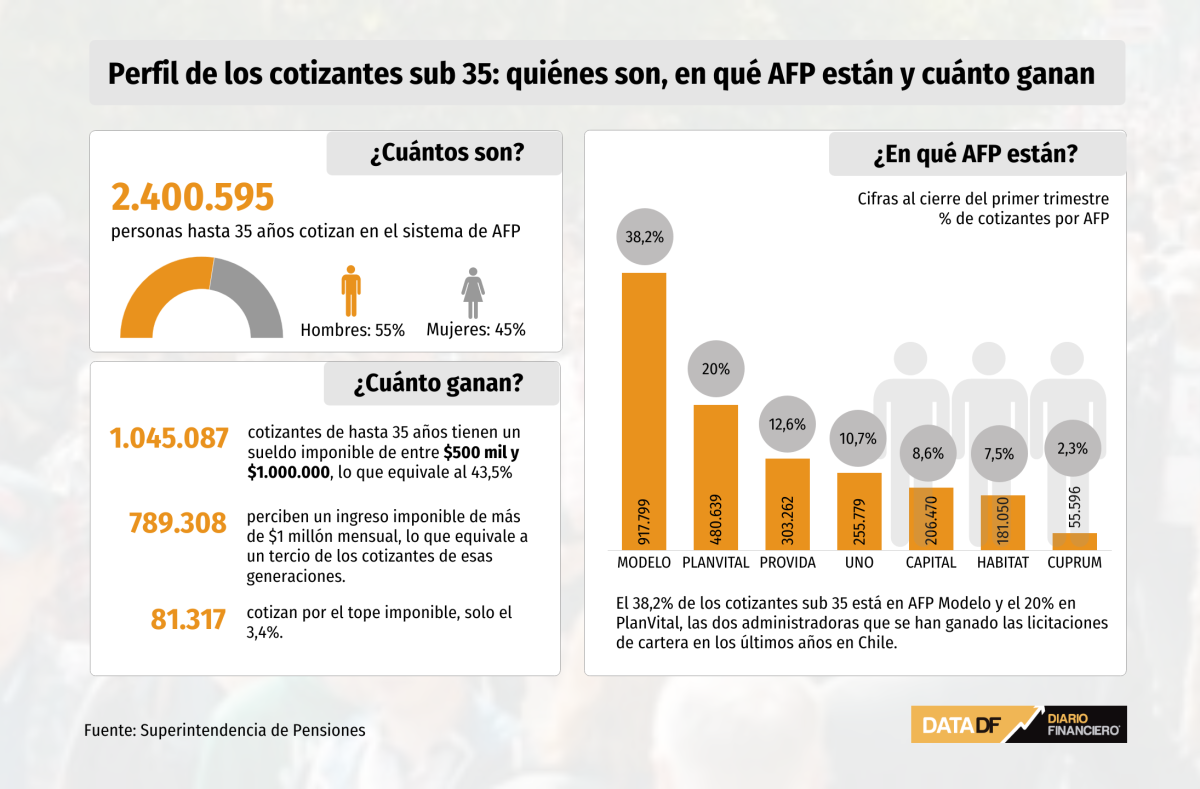

Las personas de hasta 35 años, que cotizan regularmente en el sistema de AFP chileno, suman un total de 2.400.595, de los cuales el 55% son hombres y el 45% mujeres, según cifras de la Superintendencia de Pensiones, al cierre del primer trimestre.

Un total de 2.400.595 personas de hasta 35 años cotizan regularmente en el sistema, de los cuales el 55% son hombres y el 45% mujeres.

En términos de salarios, el 43,5% de las personas con hasta 35 años que cotizan tienen un sueldo imponible de entre $ 500 mil y $ 1.000.000. En tanto, un tercio del total (32,9%) cuenta con un ingreso imponible de más de un millón.

En los extremos, 81.317 personas, equivalente al 3,4% está en el tope imponible del sistema, esto es, ganan el equivalente o sobre UF 81,6 (unos $ 2,9 millones mensuales). Por el contrario, del total de cotizantes jóvenes del sistema de AFP, el 1,5% está en el ingreso mínimo, lo que se traduce en 35.280 personas que cotizan por ese monto.

El efecto de las licitaciones

Producto de las licitaciones de cartera y la inercia de los cotizantes, gran parte de las personas no suelen cambiarse de AFP. Así, el 38,2% de los cotizantes sub 35 está en AFP Modelo y el 20% en PlanVital, las dos administradoras que se han ganado las licitaciones de cartera en los últimos años en Chile.

Modelo es actualmente la que ofrece la menor comisión del mercado (un 0,58% sobre la remuneración imponible), pero en octubre pasará a ser UNO la que tenga el menor costo tras obtener la próxima licitación de afiliados nuevos para el período octubre 2023- septiembre 2025.

En tanto, el 12,6% de los jóvenes están en ProVida (la AFP con mayor número de cotizantes en el país); el 10,7% está en AFP UNO; el 8,6% tiene su fondo acumulado en Capital; el 7,5% en Habitat; y, el 2,3% en Cuprum.

Para la investigadora del Centro de Políticas Públicas de la Facultad de Economía y Gobierno de la USS, Karol Fernández, "claramente hay una insensibilidad al precio (comisión) por parte de los afiliados" y recordó que "el mejor ejemplo de ello fue cuando PlanVital incrementó fuertemente su comisión (después de terminado un período de licitación) y sólo una pequeña fracción de sus afiliados se cambió a otra AFP".

La economista aseguró que "el problema de esta insensibilidad al precio es que las AFP no tienen incentivos a reducir sus comisiones, es decir no hay competencia vía precios. De hecho, desde que se iniciaron las licitaciones de afiliados nuevos, solo dos AFP han bajado de forma voluntaria sus comisiones".

En ese contexto, para Fernández, modificar el mecanismo de cobro de comisiones (desde la actual que es por flujo o salario a saldo), tal como establece el proyecto de ley de reforma de pensiones, "facilitaría la comparación de la rentabilidad neta de comisiones de AFP, que es la variable en la cual los afiliados se debiesen fijar al elegir quién le administra sus ahorros".

Agregó que "la educación financiera es clave para resolver esta insensibilidad-precio, pero mientras no mejore una alternativa para fomentar la competencia vía precios, puede ser ampliar las licitaciones al stock de afiliados".

El académico de la FEN de la Universidad de Chile, Jorge Berríos, coincidió en que hay un escaso conocimiento por parte de las personas en estas materias. "Hay muy poco conocimiento en general en términos previsionales y también respecto de los beneficios que se podrían aprovechar, por ejemplo, respecto de la Cuenta 2, donde también se puede ahorrar y han tenido buena rentabilidad, así como también, el beneficio tributario del APV", sostuvo.

Berríos recordó que si bien existe un avance en educación financiera, fue "por una coyuntura, en particular por el tema de los retiros de fondos de pensiones, cuando las personas se empezaron a preocupar de cuánto tenían ahorrado en sus cuentas y lo que los motivó fue ver cuánto podían sacar".

Ahorros adicionales

Pero además, el académico planteó que es necesario contar con ahorros adicionales a los obligatorios pensando en instrumentos de inversión que puedan alivianar la vejez.

"Es indispensable que la persona entienda que su pensión, una parte la está ahorrando en el sistema de pensiones, pero otra parte la tiene que hacer en vida, ahorrando en inversiones o lo que se llama comprar ahora las cosas que no va a poder pagar en el futuro, por ejemplo la casa, los bienes inmuebles", dijo.

Para Berríos, un joven "tiene que ahorrar y comprar ahora en el período donde tiene la mayor empleabilidad, donde en general, hay mayores oportunidades laborales a lo que viene después en una segunda etapa laboral. Es un tema que hay que preocuparse hoy para el futuro", manifestó.

Así, mencionó como alternativas el ahorro en APV o en otro tipo de instrumentos de inversión, además de invertir en bienes raíces.

"Si una persona tiene unos 30-32 años y toma un crédito a 20 años, está terminando de pagar su casa a los 52 años, por ahí, si toma a 30, está pagando su casa a los 62 años, en la última etapa de su vida laboral. Antes de invertir, la persona tiene que pensar qué quiere tener de aquí a 20 ó 30 años en términos de llegar a la vida adulta sin deuda", concluyó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok