Sorpresa causó en la industria previsional la Circular Nº 2.241 que emitió ayer martes la Superintendencia de Pensiones, la que fijó la Tasa de Interés Técnico del Retiro Programado (Titrp) para este segundo trimestre de 2022.

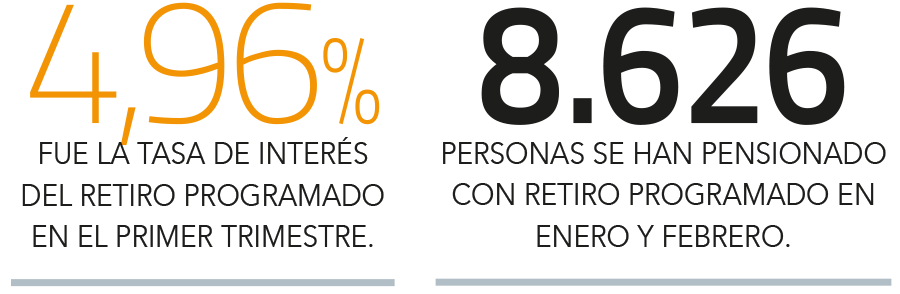

Ello, porque luego de varias alzas, el organismo encabezado por el superintendente Osvaldo Macías estableció que el dato será de 4,62% a partir de abril, cifra que representa una caída de 34 puntos base respecto al 4,96% que ubicó para los primeros tres meses del presente ejercicio.

En simple, la Titrp es la tasa utilizada para el cálculo y recálculo de los montos que se pagan durante un año través de las modalidades de retiro programado y las renta temporal y, al mismo tiempo, determina la velocidad a la cual se consume el saldo en las cuentas de capitalización individual de los pensionados.

Desde la Superintendencia han explicado anteriormente que este dato se aplica a todos los pensionados, independiente de su edad, sexo, nacionalidad y de la cantidad de recursos con que cuenten en su saldo de ahorro previsional.

Además, han indicado que su objetivo es reflejar las expectativas de retornos futuros de los fondos de pensiones, debido a que de esta rentabilidad dependerá el saldo que tendrán disponible los jubilados de esta modalidad que ofrecen las AFP.

Según la mencionada circular, la cifra fijada es el resultado de una ecuación que realiza el regulador, en la que pondera por un 80% la tasa de interés equivalente derivada de un vector de tasas de interés y por un 20% la tasa de retorno anual promedio de los fondos de pensiones más conservadores del sistema, que son el C, el D y el E.

Llamado de asesores previsionales

La Asociación Gremial de Asesores Previsionales (AGAP) afirmó que, pese a la baja aplicada, la TITRP se encuentra todavía en niveles altos, si se compara con los de años anteriores. Por ejemplo, la que el regulador fijó para el segundo trimestre de 2021 fue de 3,08%.

Ello, sumado a la puesta en marcha de la Pensión Garantizada Universal durante inicios de este 2022, desde la AGAP señalaron que estas condiciones pueden favorecer a los que estén evaluando realizar un trámite de jubilación entre abril y junio.

“Por supuesto que se debe considerar también la cantidad de dinero ahorrada y la rentabilidad que han tenido los fondos. Pero esta mayor tasa, sumado a que en agosto su pensión podría ser complementada con la nueva PGU, podría compensar las pérdidas de los fondos conservadores y por lo tanto este puede ser un buen momento para pensionarse”, comentó el presidente del gremio, Lientur Vergara.

Desde la AGAP explicaron que un hombre de 65 años, con una esposa de 60 años y un capital de UF 2.000 ($ 63,4 millones), el año pasado se habría pensionado con una jubilación de UF 9,25 ($ 293.651). Con el mismo ahorro, este trimestre podría recibir UF 11,05 de pensión ($ 350.794).

“Nuestra recomendación es no descartar la jubilación sólo porque ha habido pérdidas en los multifondos. Hay otros elementos que deben ponerse sobre la mesa y es fundamental que quienes estén evaluando retirarse se asesoren, porque cada caso es diferente. Estas tasas no las veíamos hace más de una década y puede ser una buena oportunidad para las personas que necesitan pensionarse”, aseguró Vergara.

Menor que en marzo

Para entenderlo de otro modo, la directora ejecutiva la consultora previsional Brain Invest, María Eugenia Jiménez, comenta que las personas que están optando por pensionarse durante este segundo trimestre, recibirán una menor pensión de los que lo hicieron entre enero y marzo de 2022, con el mismo ahorro.

"Lo que significa esta tasa es que, en el fondo, proyecta cuándo va a ir existiendo cuánto habrá en las cuentas de los pensionados, después de cada pago de pensión y a través de los años, con la variable de la expectativa de vida", explica.

"Cuando yo proyecto una tasa que es de 4,96% y después otra que es más baja, esa misma personas, si solicitaba la pensión en marzo y, por alguna razón, no decidió pensionarse y lo concreta entre abril y junio, con el mismo saldo le van a entregar una menor pensión, porque se considera que a futuro se está financiando una pensión menor", acota.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok