El apetito por el riesgo continúa dominando el mercado, a pesar de la pausa reciente en Wall Street. Las caídas dominaron el cierre de ayer, después de que cifras mejores a las esperadas de la economía estadounidense obligaran a revisar las apuestas por recortes consecutivos de tasas de parte de la Fed.

Las pérdidas se extendieron a Asia y se vieron agravadas por los anuncios de nuevas tarifas de parte de EEUU. A través de su red social, el presidente Donald Trump anunció que a partir del próximo 1 de octubre se impondrán aranceles de 100% a los medicamentos patentados y de marca, 50% a los muebles de cocina y baño, 30% a sofás y muebles similares importados y 25% a los cambios de carga.

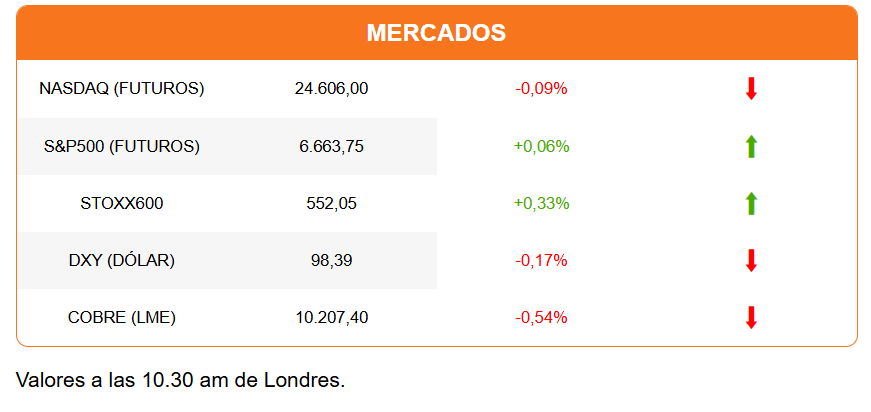

El anuncio provocó pérdidas en la apertura europea y golpeó inicialmente a los futuros de Wall Street. Sin embargo, con el paso de las horas los índices recortaron las pérdidas. El Stoxx600 europeo defiende un alza moderada, y los futuros de Wall Street intentan una apertura en verde. El dólar retrocede y la tasa de los bonos del Tesoro a 10 años salta a 4,18%.

Los inversionistas se sacuden el impacto arancelario, a la espera de más detalles de su aplicación. Hay dudas respecto a si las nuevas tarifas se sumarán a los aranceles ya existentes para cada país, o si se respetarán acuerdos como el alcanzado con la UE, que fijaba el arancel máximo para los productos farmacéuticos en 15%. También se toman en cuenta las exenciones. Por ejemplo, la mayoría de las grandes farmacéuticas tienen plantas en EEUU o promesas de inversión, que las dejarían fuera del alza tarifaria. Esto último se refleja en caídas moderadas en las acciones de farmacéuticas europeas.

El mercado opta por concentrarse en las cifras económicas, a la espera de nuevos datos de inflación de EEUU. Tras el sorpresivo ajuste al alza para el PIB del segundo trimestre a 3,8%, y una caída inesperada en los subsidios por desempleo crecen las dudas en torno a un segundo recorte consecutivo de tasas de parte de la Fed en su reunión del 29 de octubre.

Señales de un aceleramiento de la inflación darían fuerza a los argumentos para una pausa de la Fed en su próxima reunión. Analistas proyectan que el índice de precios ligado al consumo (PCE) marcará un alza en agosto. El foco estará en la medición subyacente, que podría llegar a 3%.

Sin embargo, un cambio en las cifras estadounidenses no frenaría el rally accionario. Nuestro invitado al podcast especial de este viernes afirma que la clave está en los reportes de balances de empresas. Conversamos con Juan de Dios Iragüen, head de Estrategias de Inversión de Falcom Asset Management, sobre el espacio que tienen las acciones tecnológicas para continuar con el rally.

DFSUD destaca la caída del dólar oficial en Argentina tras la eliminación de las retenciones al agro.

Diario Financiero titula con la fecha en que se iniciará la construcción del Proyecto Dominga.

ATENTOS A:

- 08:30 El Banco Central publica las minutas de su última reunión de política monetaria.

- 09:00 México informa su balanza comercial de agosto.

- 09:30 En EEUU se publica el índice de precios ligados al consumo (PCE), y datos de ingreso y gasto personal de los consumidores correspondientes a agosto.

- 11:00 La U. de Michigan presenta el índice de confianza de los consumidores de septiembre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok