Expansión, descuento y favorables proyecciones de demanda de celulosa, son los factores que confluyen en las recomendaciones sobre Empresas CMPC, cuya rentabilidad potencial está entre las más altas de la Bolsa de Santiago a ojos de los departamentos de estudios.

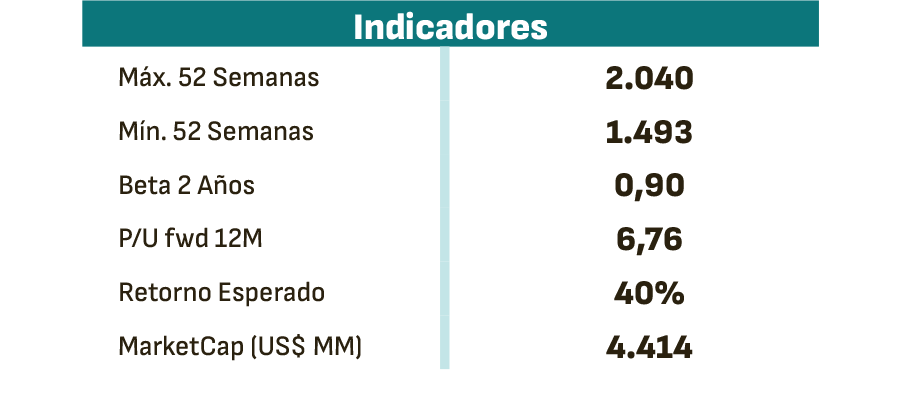

CMPC exhibe un Precio Objetivo (PO) agregado de $ 2.315 por acción a 12 meses, según el compilado de Bloomberg. Esto se traduce en un retorno esperado de 40%, que es el tercero más alto en el S&P IPSA.

"Actualizamos nuestra visión para la industria de CMPC, y también se podrían actualizar los fundamentos de la empresa hacia adelante", dijo a Señal DF José Ignacio Pérez, analista de estudios de Bci Corredor de Bolsa, que en junio elevó su PO a $ 2.300 con recomendación de "sobreponderar".

Itaú BBA Securities inició este mes su cobertura de las forestales chilenas, también con positivos comentarios en torno al holding del grupo Matte, al cual asigna un PO de $ 2.200.

"Tenemos una preferencia relativa por CMPC, debido a su mayor exposición a lo que consideramos una perspectiva sólida para la industria de la celulosa, y una valoración más atractiva, ya que vemos que la acción cotiza a un múltiplo de 5,6 veces en valor empresarial sobre el Ebitda estimado a 2025, frente a 6,7 veces en el caso de Empresas Copec", publicó el equipo de analistas de Itaú liderado por Daniel Sasson.

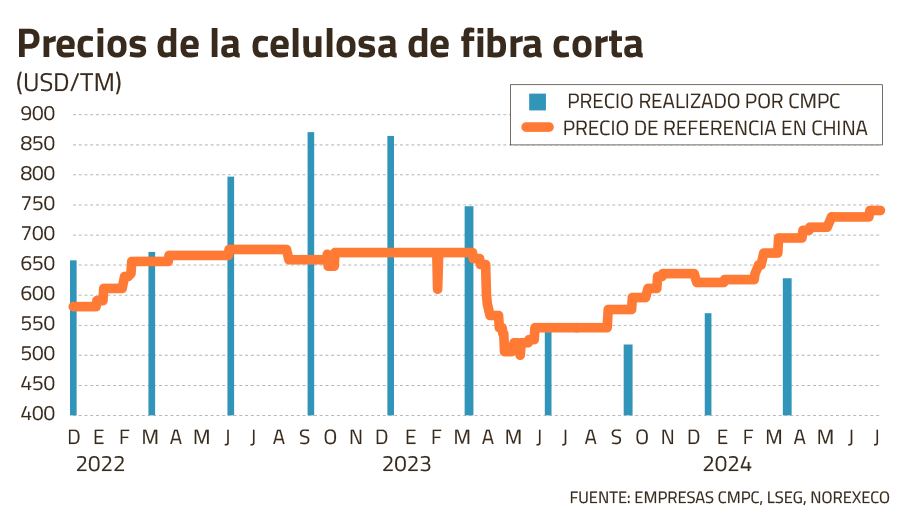

Bci pronosticó que el actual exceso de oferta de celulosa se irá cerrando hacia 2030, gracias a factores como el auge del envasado biodegradable, que impulsan la demanda. En Itaú se espera que la demanda supere a la oferta entre 2025 y 2027.

Pero no todo sobre CMPC es la venta de celulosa. Softys, que fabrica productos de papel tissue y de cuidado personal, ya destaca por su crecimiento en Latinoamérica, pasando a representar el 45% de los ingresos y el 38% del Ebitda total de CMPC en el ejercicio 2023.

A nivel de los resultados del holding, la estimación de consenso en Bloomberg es que el Ebitda habría crecido 48% interanual en el segundo trimestre, y que en 2024 se expandirá 20% a US$ 1.610 millones anuales.

Apuesta por Brasil

El banco de inversión estadounidense JPMorgan mantiene al día de hoy un PO de $ 2.600 para la acción, siendo uno de los más altos del mercado, bajo la siguiente tesis de inversión publicada en mayo: "Sobreponderamos CMPC. Vemos un mejor entorno para la celulosa, pues los precios ya han tocado fondo y el riesgo a la baja es limitado. Nos gusta CMPC por su valoración barata frente a sus homólogas. Creemos que está excesivamente descontada por el riesgo país de Chile, cuando el 55% de su capacidad se basa en Brasil".

De hecho, el recientemente anunciado proyecto integral Natureza en el estado brasileño de Rio Grande do Sul aumentaría en 2,5 millones de toneladas anuales la producción de celulosa kraft blanqueada de fibra corta (BHKP) de la compañía.

Pasaría a la historia como la mayor inversión chilena en el exterior, al requerir unos US$ 4.570 millones. Será presentada al directorio a mediados de 2026, por lo que las fuentes coinciden en que, de materializarse, el inicio de las operaciones se vería más cerca de 2030.

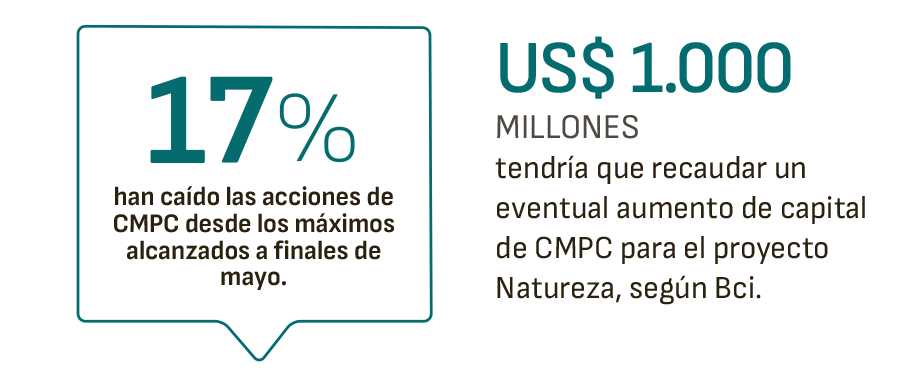

Bci considera un PO sensibilizado de $ 2.600 para el caso en que el megaproyecto se lleve a cabo. Pérez estimó que CMPC no podría financiarlo solamente con nueva deuda -ya se ha apalancado de forma importante-, sino que requeriría también un aumento de capital.

Sobre el monto a recaudar a través de este medio, recordó que el aumento para Guaíba (una importante planta de Brasil) fue de unos US$ 500 millones. Así, reuniendo todos los antecedentes, estimó que una operación de este tipo para Natureza tendría que rondar los US$ 1.000 millones.

Argumentos de cautela

Con un PO de $ 2.100, Bradesco BBI es "neutral" sobre CMPC en lo que califica como una situación de "peak cycle dilemma", vale decir, la disyuntiva de elegir qué comprar cuando las acciones ya han subido de forma importante. Recientes inundaciones en el sur de Brasil, donde opera Guaíba, inciden en su análisis.

"Los cash cost globales han aumentado en los últimos años, y como todavía no sabemos cuáles serán los impactos operativos en el sur de Brasil, podría ejercer cierta presión sobre los costos, mientras la empresa sigue con altos niveles de capex", dijo el analista senior de estudios de Bradesco, Rafael Barcellos.

Citando este contexto, la firma brasileña no espera ver un flujo de caja libre atractivo para este año y el próximo, llevándola a preferir a Suzano, el mayor productor de celulosa, como alternativa en el sector.

Es una muestra de las posturas más cautelosas que se han visto por parte de algunos agentes. Desde el peak de $ 2.000 alcanzado a finales de mayo, la acción de CMPC ha caído 17% a mínimos de cuatro meses.

En esto contribuyeron débiles cifras y falta de garantías de estímulo en China. Según Pérez, también podrían estar viéndose tomas de utilidad por la idea de que la celulosa tocó techo. "Lo que también se debería considerar es que estos altos precios se verán reflejados en los resultados anuales, y no sólo en los del segundo trimestre", lanzó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok