La guerra de precios comenzó. Con un consumidor altamente sensible al precio, cadenas como Jumbo, Unimarc y Walmart han debido implementar congelamientos de precios en productos clave y reforzar su actividad promocional.

Es el síntoma visible de un cambio más profundo: el avance del hard discount, con surtidos acotados, fuerte presencia de marcas propias y precios agresivos, que está encontrando terreno fértil en Chile.

Hace apenas dos años el concepto empezó a ganar visibilidad local, cuando la peruana InRetail adquirió Erbi para impulsar su cadena Mass, que hoy supera las 60 tiendas. Más recientemente se sumó Cencosud con su formato Don Salva -que ya cuenta con cuatro locales y proyecta 40 en una primera etapa-, completando un ecosistema donde también participan actores con mayor trayectoria en el país, como Superbodega aCuenta (Walmart), Alvi y Super10 (ambos de SMU), que en el último tiempo han intensificado su apuesta por este segmento.

En paralelo, las grandes cadenas han fortalecido sus marcas propias, buscando mayor penetración y competitividad en precios. En este escenario, el próximo ingreso de PriceSmart -el primer club de membresía del país- anticipa un entorno aún más dinámico y competitivo.

En este nuevo tablero para el retail, la pregunta que queda abierta es qué está pasando con las históricas marcas que han llenado durante décadas las góndolas de los supermercados de nuestro país.

La mirada de los proveedores

En la industria, el fenómeno se sigue de cerca.

“El crecimiento del hard discount ha llevado a toda la industria a replantear sus estructuras de costos y su estrategia comercial, pero la respuesta no pasa únicamente por reducir márgenes", advirtió el CEO de Prosud – proveedor de productos como aceite Natura o café Cruzeiro–, Pablo Ruiz-Tagle.

Más que una carrera hacia el precio, plantea, el desafío está en ganar eficiencia, ajustar el portafolio y diseñar propuestas específicas para cada canal. “Existe espacio para resguardar la rentabilidad mediante una mayor eficiencia operacional, la optimización del portafolio y el desarrollo de formatos y propuestas adaptadas a las particularidades de cada canal. Cada canal responde a una lógica de consumo distinta y, por lo mismo, requiere una estrategia comercial y una propuesta de valor propias.”, subrayó.

Desde la Asociación Gremial de Industrias Proveedoras (AGIP) el diagnóstico es similar, pero con un matiz: el valor de marca sigue siendo un activo clave en este nuevo escenario. “Nuestra oferta no se basa solo en el prestigio, precio o la larga trayectoria, sino en la calidad sostenida, el servicio de excelencia y la permanente innovación”, apuntó su presidente, Renato Ramírez.

El gremio agrupa 23 empresas proveedoras de alimentos, bebidas y abarrotes, representando el 54,6% de las ventas de supermercados, entre las que destaca Ariztía, Carozzi, Coca Cola Embonor, Ideal, CCU, ICB, Iansa, Soprole, Watts, Nestlé, entre otras.

Para Ramírez, esta nueva competencia emergente constituye un nuevo desafío para sus marcas -algunas legendarias, con más de 100 años en el mercado-, ya acostumbradas a una exigente y permanente competencia.

Eso sí, reconoce que esto los obliga a seguir superándose para mantener la preferencia de sus consumidores, tanto por sus productos como su servicio, desde una perspectiva integral. En este sentido, admite que enfrentamos “un mundo muy dinámico cada día que nos exige adecuar nuestras estrategias de empaque, precio, formulación, materiales, entre otros”.

“La aparición de estos nuevos oferentes representa para nuestra asociación un nuevo desafío que nos motiva y refuerza la orientación hacia nuestros consumidores”, concluyó.

El diagnóstico

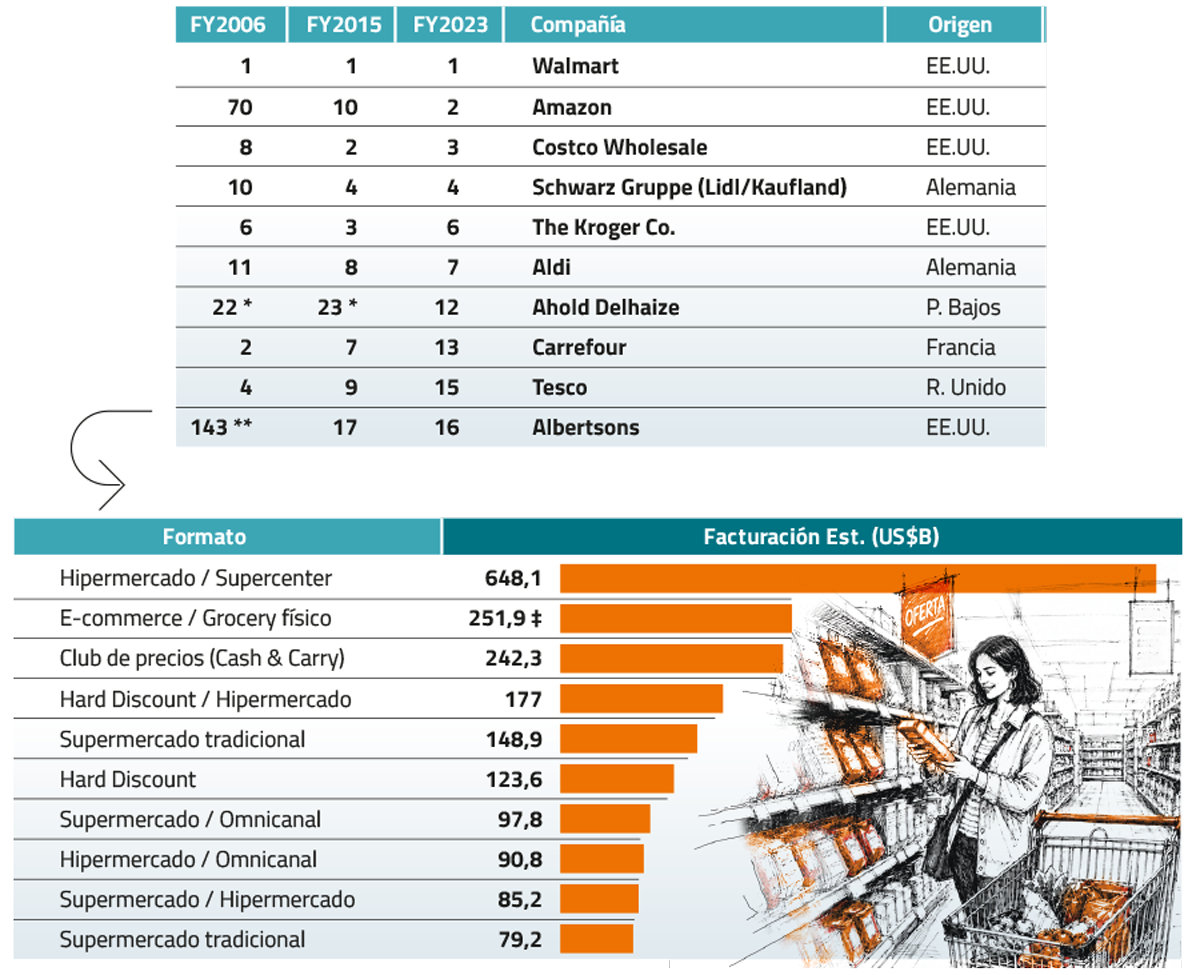

El fenómeno del hard discount y sus implicancias para la industria es precisamente el foco de un estudio elaborado por CIS Consultores. El informe analiza cómo este formato ha ganado terreno a nivel global, desplazando a actores tradicionales del retail.

Uno de los casos más ilustrativos es el de la alemana Lidl, que pasó del décimo lugar en facturación en 2006 al cuarto puesto en la actualidad. En contraste, cadenas históricas como Carrefour retrocedieron desde el segundo al decimotercer lugar en el mismo período.

“Es un formato que ha sido bien ganador cuando uno mira los últimos 20 años”, reconoció el managing partner de CIS y autor del estudio, Claudio Pizarro.

Ahora bien, para Pizarro la irrupción del hard discount en Chile está por verse. En este sentido hay que tener en cuenta dos aspectos.

El primero es que al consumidor chileno le gusta la marca y, por otra parte, que estos modelos necesitan grandes escalas. “Claramente van a ganar parte del market share, pero creo que va a ser un mercado mucho más competitivo, mucho más complejo de administrar y por supuesto que más duro para las marcas”.

Cinco palancas para competir en la nueva estructura del retail

Sobre este punto, el estudio de CIS Consultores establece algunas recomendaciones que deberían tener los proveedores de consumo masivo.

En primer lugar, los proveedores deben asegurar que sus marcas entreguen un valor real y claramente diferenciado al shopper. En un mercado cada vez más polarizado entre ahorro y premiumización, las propuestas sin diferenciación quedan atrapadas en el medio, un espacio que hoy está siendo ocupado por las marcas propias. Sin una propuesta clara por segmento, el proveedor pierde capacidad para defender su espacio en góndola y justificar precios frente al avance del hard discount.

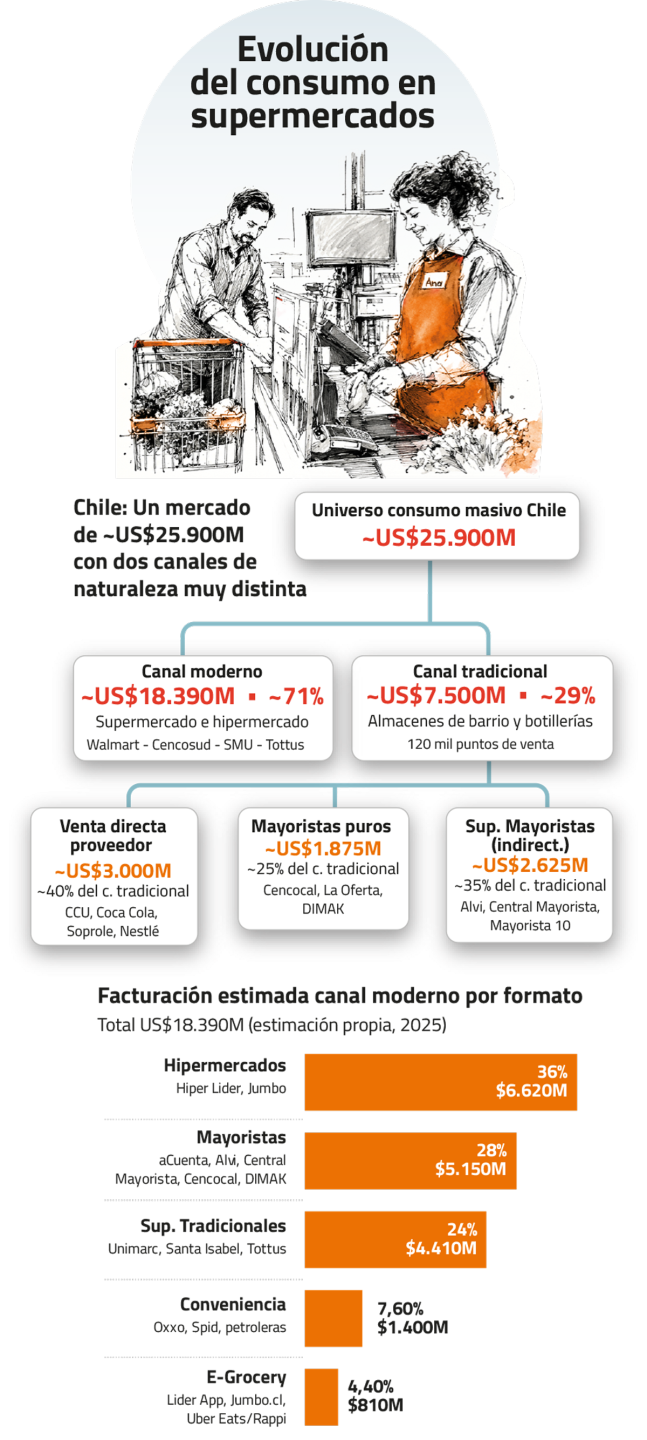

En segundo lugar, el estudio plantea que los proveedores deben revisar su rol en el canal tradicional, el cual se posiciona como un espacio de crecimiento. Con ventas cercanas a los $7.500 millones y más de 100.000 puntos de venta, este canal representa un contrapeso relevante al poder de negociación del retail moderno.

La tercera idea establece que los proveedores deben avanzar hacia esquemas de mayor colaboración e integración con el retail. En este nuevo entorno, los retailers priorizan a los proveedores que contribuyen activamente a reducir costos y mejorar la conversión, elevando el costo de operar bajo una lógica meramente transaccional.

En cuarto lugar, realza la importancia de que el proveedor participe activamente en el ecosistema digital del retail.

Y por último, innovar solo en producto ya no es suficiente cuando el retailer lanza formatos y marcas propias en meses. Los proveedores tienen que tener la capacidad de innovar de forma continua en producto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}