A diferencia de los grandes retailers locales, SMU se enfoca en un solo negocio y prácticamente en un solo mercado. La compañía controlada por el grupo Saieh se dedica solo a la actividad supermercadista -no tiene presencia en mejoramiento del hogar ni tiendas por departamento-, y tiene el 98% de sus ventas concentradas en Chile, mientras el 2% proviene de Perú.

Y aunque Chile tiene el mayor PIB per cápita de la región, y una inflación entre las más bajas del continente, este año el mercado ha mostrado sus dudas de que esta estrategia sea la adecuada.

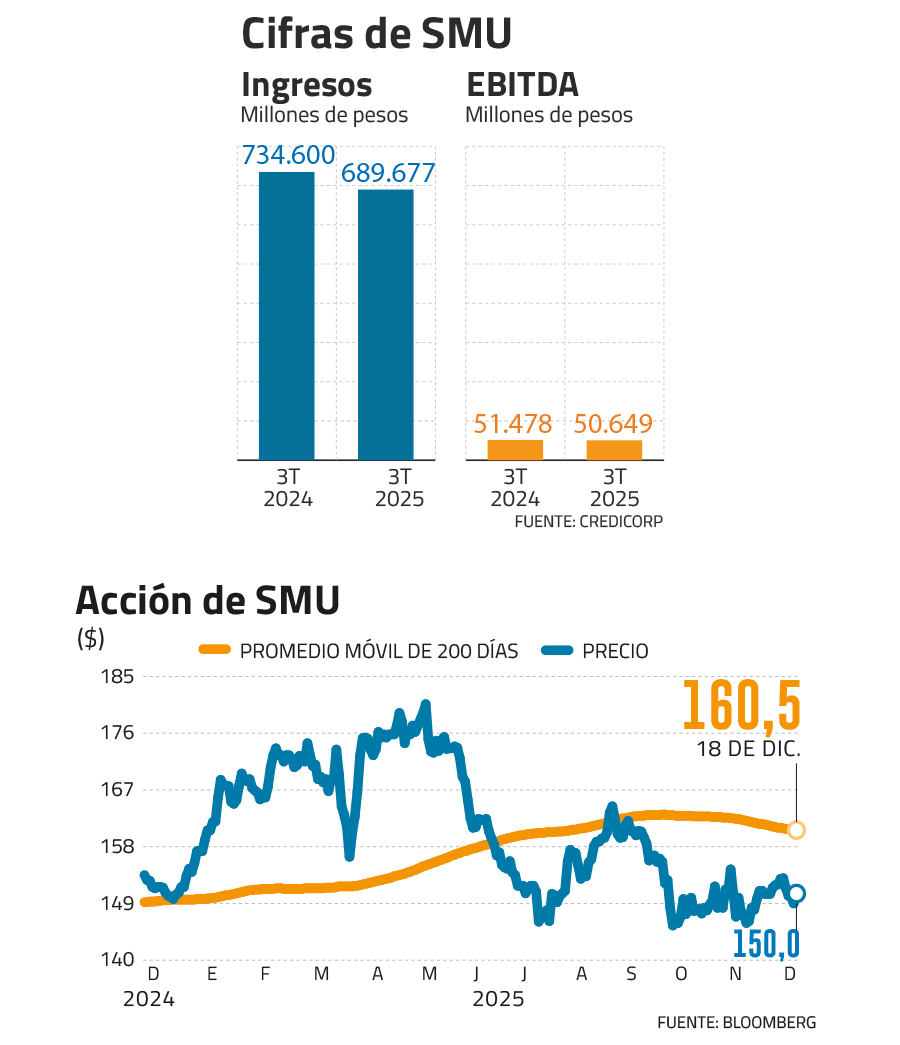

A punto de cerrar 2025, la acción de SMU anota una caída de 8% durante el año, principalmente golpeada por la fuerte competencia en Chile, y un margen de Ebitda que no termina por despegar.

Pese a ello, hacia el futuro los analistas ven señales positivas. Desde Credicorp indican que tras la última presentación a analistas -a comienzos de diciembre- ven a la compañía “ampliando su cobertura por todo el país, afrontando el fuerte reto de aperturas agresivas de Walmart. Si bien las presiones de margen persisten, la mayoría de las iniciativas estratégicas se ejecutarán en 2026, por lo que anticipamos impactos positivos en el corto plazo”.

8% Es la caída que anota en el año la acción de la supermercadista. 200 pesos es el precio objetivo para SMU

60 nuevas tiendas

En efecto, SMU tiene un plan 2025-2028 que supone la apertura de 60 nuevas tiendas y 80 remodelaciones en Chile y Perú, lo que supone una inversión de US$ 400 millones.

En Credicorp valoran el plan y la flexibilidad para adaptarse a la dinámica del mercado, aunque destacan que el desempeño de la compañía seguirá dependiente en gran medida del crecimiento de las ventas, en un entorno muy competitivo. La corredora tiene un precio objetivo de $ 200 y una recomendación de mantener.

SMU prevé que sus ingresos crezcan a una tasa anual de entre el 5% y el 6% durante el periodo 2026 - 2028 y que se mantendrán los niveles actuales de margen bruto a largo plazo mientras el margen de Ebitda debiera llegar al 8,5% en los próximos tres años.

Desde LarrainVial explican que “vemos de forma positiva los esfuerzos de eficiencia de la compañía, que se reflejaron parcialmente en un crecimiento más moderado de los gastos de venta en el tercer trimestre de 2025. No obstante, para volver a niveles de margen Ebitda en torno al 8,5%, la empresa deberá lograr una mayor dilución de los gastos operativos mediante un crecimiento más sólido de los ingresos”.

En la corredora agregan que “se espera que las iniciativas de eficiencia aporten alrededor de 20 puntos básicos al margen, pero alcanzar un margen Ebitda del 8,5% requerirá que los ingresos crezcan entre dos y tres puntos porcentuales por encima de los gastos de venta”.

Reestructuración operacional

En LarrainVial estiman que la meta de margen de Ebitda se cumplirá recién en 2027 y destacan que “la compañía anunció un plan de reestructuración que implicó costos por $ 3.500 millones, con un período de recuperación estimado de aproximadamente siete meses. Esto implicaría ahorros anuales en torno a $ 6 mil millones, equivalentes a cerca del 0,2% de los ingresos. Estos ahorros podrían compensar la presión de aproximadamente 20 puntos básicos sobre el margen de Ebitda derivada de los gastos operativos”.

Con un precio objetivo de $ 200 y una visión neutral de la acción de SMU, en BTG Pactual señalan que “los resultados financieros de SMU continúan viéndose afectados por ventas que alcanzaron su nivel más bajo para un tercer trimestre desde 2021. Si bien la administración ha logrado avances en productividad y eficiencia, será necesaria una mejora sostenida de los ingresos para que la compañía pueda alcanzar crecimiento operativo. Aunque se espera una mejora secuencial apoyada en unas bases de comparación exigentes en este trimestre, un entorno competitivo podría seguir limitando el potencial de crecimiento del resultado operativo en el corto plazo”.

En la corredora estiman que los ingresos operacionales de SMU cerrarán 2025 en $ 117.287 millones, una caída de casi 5% respecto a 2024, aunque se recuperarían hasta los $ 137.589 millones en 2026.

Además, en BTG valoran positivamente que “el margen bruto se expandió en 270 puntos básicos interanuales, hasta 32,3%, en línea con nuestras estimaciones, reflejando una actividad promocional más disciplinada, mientras que los gastos operativos aumentaron solo un 3,5% interanual, un 1% por debajo de nuestras previsiones y por debajo de la inflación, pese a la presión derivada de un mayor salario mínimo promedio, aumentos en las tarifas eléctricas y la apertura de ocho tiendas durante el trimestre”, destacó la corredora.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}