La discusión en particular de la reforma tributaria se inició este lunes, con la votación de los primeros artículos relacionados con la agenda antievasión y elusión.

Con fuertes discrepancias entre el gobierno y la oposición, durante las primeras sesiones se continuarán analizando temas como la relación entre el Servicio de Impuestos Internos (SII) y los contribuyentes, y los nuevos procedimientos judiciales ante la Tesorería General de la República y los Tribunales Tributarios y Aduaneros (TTA).

Así, se espera que en las próximas semanas comience a analizarse un tema que promete ser una nuevo tira y afloja entre el Ejecutivo y la coalición oficialista: el impuesto a las transacciones financieras, también conocido como impuesto "Robin Hood" o "tasa Tobin".

La indicación fue presentada por los legisladores Carlos Bianchi (Indep.), Jaime Sáez (RD), Vlado Mirosevic (PL), Jaime Naranjo (PS), Gael Yeomans (CS), Alexis Sepúlveda (PR) y Boris Barrera (PC).

La indicación apunta a aplicar una tasa de 0,6%, lo que conllevaría una recaudación de US$ 2 mil millones. El hecho gravado sería la compra y venta de valores y derivados. El impuesto se aplicará con independencia del lugar donde se efectúe la transacción y cualquiera que sea la residencia o el lugar de establecimiento de las personas o entidades que intervengan en la operación, sin perjuicio de las excepciones que establezca la ley.

Estarán sujetos al Impuesto las transacciones a título oneroso de los valores a que se refiere el artículo 3º de la Ley Nº18.045 de Mercado de Valores (acciones, opciones a la compra y venta de acciones, bonos, debentures, cuotas de fondos mutuos, planes de ahorro, efectos de comercio y, en general, todo título de crédito o inversión), como asimismo, las transacciones sobre los derivados tales como futuros, swaps y opciones, y combinaciones de cualquiera de éstos de conformidad con lo prescrito en la ley Nº20.544.

Naranjo adelanta que espera que la próxima semana comience la discusión en particular en la comisión de Hacienda de la Corporación.

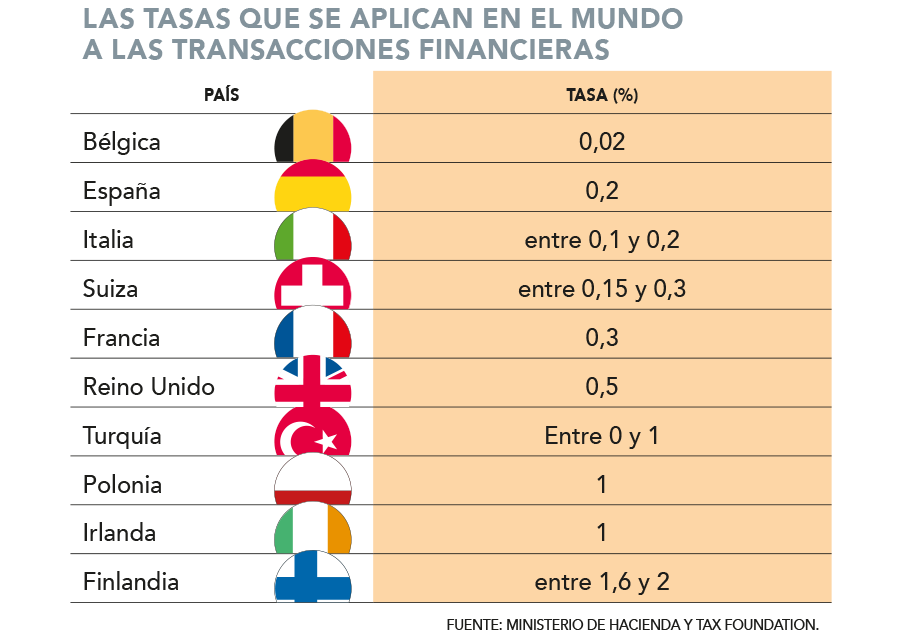

Al analizar la evidencia internacional, la tasa del gravamen que se busca legislar en Chile se encuentra dentro del promedio de los 32 países que aplican un impuesto a las transacciones financieras, que oscila entre 0,55% y 0,92% promedio.

Eso sí, en el caso de Chile, la tasa aplicable sería más alta que Francia, Italia, España, Suiza, Bélgica y Reino Unido. Eso sí, los hechos gravados por el tributo varía entre jurisdicciones, según expuso el Ministerio de Hacienda la semana pasada ante la comisión del ramo de la Cámara.

En el caso francés, se grava con un 0,3% las adquisiciones de acciones de grandes empresas con cotización en Francia. Italia impone un tributo de 0,1% a la transferencia de acciones y otros valores. La tasa aplicada en España es de 0,2%, mientras que en Suiza oscila entre 0,15% y 0,3% para la transferencia de acciones y bonos.

La compra y venta de valores en el mercado público en Bélgica se grava con un impuesto de 0,02% y en el Reino Unido con un 0,5% las acciones y valores emitidos o registrados en el país.

Datos adicionales aportados por Tax Foundation muestran que la tasa en Chile sería más baja que en Finlandia (entre 1,6% y 2%), Irlanda, Polonia y Turquía (todos con 1% respectivamente).

¿Cómo "armonizar" este impuesto?

Si bien en un principio había expectativas entre los firmantes de que el gobierno apoyaría la indicación, ese entusiasmo se ha ido diluyendo con el paso de los días.

Esto porque el martes de la semana pasada, el ministro de Hacienda, Mario Marcel, advirtió que el diseño del impuesto implicaría una doble tributación si se considera el ya existente gravamen de timbres y estampillas, por lo que hizo un llamado a "armonizar" ambos tributos.

Eso sí, el ministro señaló a la salida de la comisión el pasado martes que la idea "no es crear un nuevo impuesto", sino más bien abordar los eventuales espacios de elusión que existen en el impuesto de timbres y estampillas.

La socia de Tax & Legal de PwC Chile, Loreto Pelegrí, interpreta de las palabras de Marcel que se puede "mejorar" el impuesto de timbres y estampillas, haciendo que alcance a operaciones de crédito de dinero que hoy no están gravadas, como son los reconocimiento de deudas y las meras anotaciones contables, cuando no exista un documento donde consta el crédito. "En este aspecto habría que ser cuidadoso con que sólo se aplique a operaciones que son préstamos y no a todo pasivo registrado o reconocido como deuda", señala.

El socio de Bustos Tax & Legal, Claudio Bustos, considera que habría que establecer que un impuesto opera como crédito respecto del otro, o bien, dejar exentas de impuesto de timbres a las operaciones que queden afectas a este tributo. "Hay que tener presente que el impuesto de timbres puede llegar a una tasa máxima de un 0,8%, en tanto que este impuesto nuevo sería de tasa 0,6%", señala.

El socio de Tax & Legal de Deloitte, Hugo Hurtado, cree que "no se justifica" la existencia de la tasa Tobin ante el aumento de 0% al 10% en el impuesto a la ganancia por venta de acciones y cuotas de fondos implementada por el gobierno de Piñera, y el aumento de esta tasa al 22%, propuesta por el gobierno de Boric. "Ante esto, no debería implementarse este tributo ya que, tras estos aumentos de tasas, se podría afectar aún más el mercado de capitales", critica.

Andres Ossandon, socio director de la práctica tributaria de Arteaga Gorziglia, agrega que con la propuesta actual, en ciertas transacciones que califiquen como operaciones de crédito de dinero, una misma operación podría quedar gravada con impuesto de timbre y estampillas y con el impuesto a las transacciones financiera, "lo que es un sin sentido". Explica que a nivel comparado, esto se ha resuelto definiendo un régimen tributario "claro y de aplicación general a este tipo de instrumentos financieros".

El socio de Garnham Abogados, Arturo Garnham, recuerda que en el pasado han existido "múltiples discusiones" respecto a la necesidad de que exista el impuesto de timbres y estampillas. Tanto así, que durante algunos años su tasa fue de 0%, "lo que es equivalente a una eliminación temporal. El introducir una tasa Tobin debe ser analizada tanto en su mérito como en el contexto de los otros impuestos asociados a este tipo de operaciones", fundamenta.

Mauricio Loy, socio de Loy Letelier Campora, fundamenta que "técnicamente" ambos tributos no gravan lo mismo, ya el impuesto de timbres grava solo las operaciones de crédito de dinero que consten en un documento, lo cual no es lo mismo que una transacción financiera.

Así, por ejemplo, -dice- una venta de acciones o bonos en la bolsa es una transacción financiera que se podrá ver afectada con este nuevo tributo, pero esas ventas no pagan timbres y estampillas, ya que no son una operación de crédito de dinero. "El efecto de doble tributación al cual creo se refería el ministro decía relación con que este nuevo impuesto considere como una transacción financiera a las operaciones de crédito de dinero. De ser este el caso, la solución podría ser que el nuevo tributo se considere como un crédito a rebajar del impuesto de timbres y estampillas que también aplique", replica.

Mientras que el socio de Moraga & Cía., Álvaro Moraga, va más allá y señala que se necesita reactivar la economía con más inversión, que es la "única forma" de generar mayor recaudación y mayor empleo. "Y para eso, incluso se debe pensar en eliminar el impuesto de timbres y estampillas, ya que encarece innecesariamente el acceso al crédito, en momentos donde las tasas son las más altas en décadas", propone.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok