Uno de los temas que ha generado mayor debate en el marco de la reforma tributaria es la presentación de una indicación, de parte de diputados oficialistas, que crea un nuevo impuesto a las operaciones financieras, conocida popularmente como "impuesto Robin Hood".

La propuesta se fundamenta en que el Impuesto a las Transacciones Financieras (ITF) se aplica en 32 países en la actualidad, como Francia, Alemania, Suiza, Italia, Brasil, India, China, Sudáfrica, Japón, Corea del Sur, Singapur y Hong Kong, entre otros; con rangos que van entre 0,55% a 0,92% en promedio.

En el caso chileno, la indicación apunta a aplicar una tasa de 0,6%, lo que conllevaría una recaudación de US$ 2 mil millones. El hecho gravado sería la compra y venta de valores y derivados. El impuesto se aplicará con independencia del lugar donde se efectúe la transacción y cualquiera que sea la residencia o el lugar de establecimiento de las personas o entidades que intervengan en la operación, sin perjuicio de las excepciones que establezca la ley.

Estarán sujetos al Impuesto las transacciones a título oneroso de los valores a que se refiere el artículo 3º de la Ley Nº18.045 de Mercado de Valores (acciones, opciones a la compra y venta de acciones, bonos, debentures, cuotas de fondos mutuos, planes de ahorro, efectos de comercio y, en general, todo título de crédito o inversión), como asimismo, las transacciones sobre los derivados tales como futuros, swaps y opciones, y combinaciones de cualquiera de éstos de conformidad con lo prescrito en la ley Nº20.544.

Los legisladores que patrocinan la indicación son Carlos Bianchi (Indep.), Jaime Sáez (RD), Vlado Mirosevic (PL), Jaime Naranjo (PS), Gael Yeomans (CS), Alexis Sepúlveda (PR) y Boris Barrera (PC).

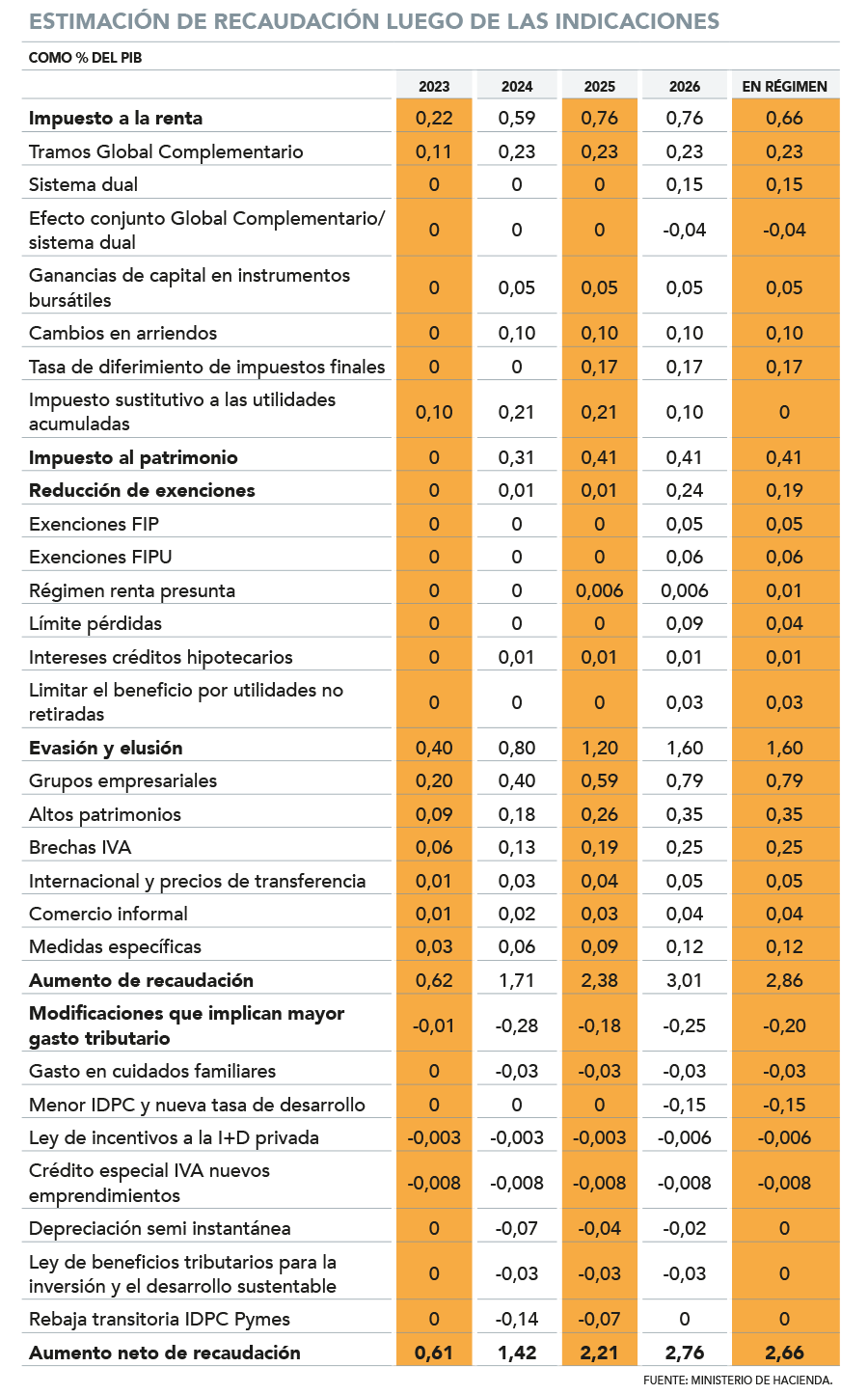

Hacienda ingresa nuevo set de indicaciones a la iniciativa con foco en fondos de inversión y créditos para empresas

Durante la jornada de hoy, el ministro de Hacienda, Mario Marcel, se manifestó oficialmente sobre la materia, luego de dedicar dos semanas al análisis técnico de la propuesta.

En el marco de una presentación realizada ante la comisión de Hacienda de la Cámara, ad portas de la votación en particular de la iniciativa, el secretario de Estado manifestó que la tasa Tobin (como se conoce en el mundo académico) si bien existe en varios países, en la mayoría de los casos los instrumentos consideran una "serie de exenciones que limitan el rango de aplicación y recaudación".

Luis Eduardo Escobar: “Como forma de recaudación es mucho más potente el impuesto a las transacciones financieras que al patrimonio de los súper ricos”

Así, Marcel planteó que la propuesta contiene supuestos que implican una "doble tributación" con operaciones actualmente gravadas con el impuesto de timbres y estampillas. Señaló que existiría "espacio para mejorar" este impuesto modificando el hecho gravado de dos maneras: primero, que el impuesto aplique cuando las operaciones sean contabilizadas sin necesidad de la espera de la formalización de la operación de crédito de dinero; y segundo, considerar como hecho gravado los reconocimientos de deuda, "figura hibrida que actualmente permite evitar el impuesto de timbres y estampillas", dijo la autoridad.

"Un segundo elemento a analizar es que en la mayoría de los países las operaciones financieras gravadas son operaciones que ocurren en mercados regulados, sin embargo, el actual proyecto de ley considera un incremento en la tributación de las acciones con cotización bursátil de un 10% a un 22%, donde una tasa ad valorem de un 0,5% equivale a incrementar más la tasa propuesta por el Ejecutivo", enfatizó Marcel.

Ahora, el tema deberá ser analizado por los parlamentarios y el Ejecutivo para explorar la posibilidad de un acuerdo para patrocinar la indicación, la cual es inadmisible si no es apoyada por Hacienda.

"Hay que tratar de buscar una armonización con el impuesto de timbres y estampillas para no generar una doble tributación", dijo el ministro en su presentación ante los diputados. Eso sí, el ministro señaló a la salida de la comisión que la idea "no es crear un nuevo impuesto", sino más bien abordar los eventuales espacios de elusión que existen en el impuesto de timbres y estampillas.

Lo que ocurre en otro países

Así, la presentación de Marcel mencionó que el país que más recauda con este gravamen es Suiza, con un 0,16% del PIB y que aplica sobre la transferencia de acciones y bonos con un tributo entre 0,15% y 0,3%.

Luego le sigue Reino Unido, que recolecta un 0,14% del Producto al aplicar un tributo de 0,5% a las acciones y valores emitidos o registrados en el país.

Luego viene Bélgica, con un 0,09% del PIB al gravar la compra y venta de valores de mercado público, y Francia con 0,06% del Producto al aplicar impuesto a las adquisiciones de acciones de grandes empresas con cotización en el país.

Mejor clima de discusión

Luego de que el ministro presentara el segundo set de indicaciones a la reforma, se generó un debate entre los integrantes de la comisión, marcado por una apertura de la oposición a discutir algunas materias.

Por ejemplo, el UDI Guillermo Ramírez se mostró abierto a discutir algún "instrumento" que reemplace al impuesto al patrimonio en caso de que no se apruebe la tasa Tobin.

Los RN Miguel Mellado y Frank Sauerbaum se abrieron a discutir un "pacto tributario" que no solo implique mayores ingresos para el Fisco, sino también que se haga cargo de la compleja situación económica prevista para el 2023. Un "espíritu nuevo" que fue valorado por Naranjo como una "muy buena señal".

Marcel recogió el guante y se mostró abierto a discutir los plazos de entrada en vigencia de algunas modificaciones, teniendo presente no solo la necesidad de recaudación, sino también los gastos comprometidos en determinadas fecha.

Así, señaló que podría discutirse un "mecanismo programado" de implementación de la reforma para los próximos años para abordar eventuales postergaciones en caso de que la situación económica lo amerite.

El tema comenzará a discutirse el próximo martes 25 de octubre, cuando la comisión inicie formalmente la discusión de las indicaciones al proyecto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok