A horas de que el gobierno ingrese a la Cámara de Diputados el proyecto de reforma tributaria, el sector privado continúa analizando las implicancias de los profundos cambios que traerá en el sistema impositivo.

Ajustes al impuesto a la renta, desintegración del sistema impositivo, creación de un nuevo impuesto a la riqueza, y el fin o restricción de algunas exenciones o tratamientos especiales, son parte de los temas que más se han consultado de parte de los clientes.

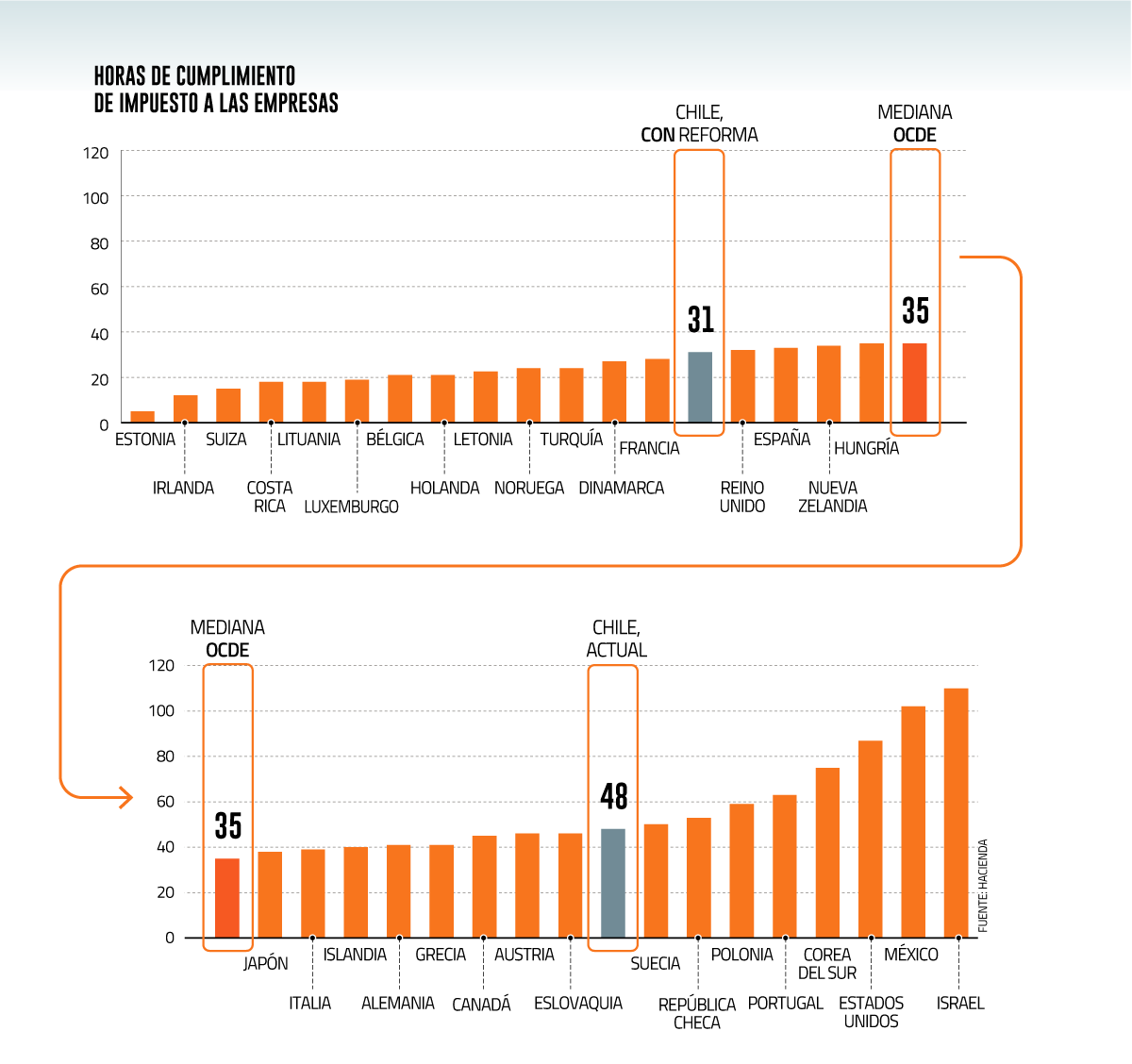

Uno de los argumentos principales del gobierno para impulsar la reforma es la premisa de simplificar el sistema, lo que tendría un efecto relevante sobre la cantidad de horas que se destinan a cumplir con el pago de los tributos.

Es que el Ministerio de Hacienda espera que la carga de cumplimiento tributario se reduzca en 17 horas promedio para los contribuyentes dueños de empresa, lo que dejaría al país por debajo de la mediana de la Organización para la Cooperación y Desarrollo Económicos (OCDE).

Hoy, según un informe del Banco Mundial presentado ayer por el ministro de Hacienda, Mario Marcel, ante la comisión del ramo de la Cámara, en Chile en promedio se destinan 48 horas al cumplimiento del impuesto a las empresas, ubicándose en el noveno lugar del grupo, que es liderado por Israel, México, Estados Unidos, Corea del Sur, Portugal, Polonia, República Checa y Suecia.

La mediana de la OCDE a este respecto es de 35 horas promedio.

En caso de aprobarse la reforma, Hacienda prevé que esa carga se reducirá en 17 horas promedio a 31 horas, pasando a integrar la parte baja de la tabla, hacia niveles inferiores a Reino Unido, España y Nueva Zelanda, y algo por sobre Francia, Dinamarca y Turquía.

¿Cómo se logra?

En su presentación ante los diputados, Marcel reveló que los ajustes al sistema tributario implicarán reducción o eliminación de algunas declaraciones juradas (DJ) o formularios que presentan los contribuyentes ante el Servicio de Impuestos Internos (SII).

Por ejemplo, expuso que se eliminarán 184 casilleros de los 870 que contempla el formulario 22, que es el principal formulario de declaración anual de impuestos. Esto implica reducir su extensión en un 21% respecto al documento actual.

Luego, se reduce a la mitad (de 34 a 17 casilleros) la DJ 1948 sobre retiros, remesas, y dividendos distribuidos.

También, se elimina la DJ 1822 sobre enajenación de derechos sociales o acciones de pago financiadas con reinversion. Mientras que se quitan dos casilleros a los 40 que hoy componen la DJ 1946 sobre rentas de fuente chilena remesadas al extranjero.

"La reducción de líneas reduce de forma relevante las horas de cumplimiento del contribuyente y facilita la determinación y fiscalización de los impuestos", expuso Marcel en la presentación.

Lo que piensan los contadores

El director de la comisión tributaria del Colegio de Contadores, Juan Alberto Pizarro, señala que en el gremio realizaron una encuesta a sus asociados respecto a la carga de cumplimiento y justamente uno de los temas que se repitieron fue ajustar el F22.

"Entre los trámites que se debieran revisar y mejorar en orden de prioridad están: hacer más eficiente el trámite de liberación de observaciones de renta, reducir el número de casilleros del formulario 22, además de reducir el número de declaraciones juradas, todos estos ajustes apuntan a reducir las horas que los contadores y empresas dedican al cumplimiento tributario y generar por tanto un menor costo administrativo de los impuestos. Estos planteamiento se expusieron también en los diálogos sociales a los que fuimos invitados, por tanto creemos es un importante avance dar un paso en esta línea", plantea.

La senior manager de Tax de Grant Thornton Chile, Daniela Guerrero, cree que "en principio" se podría lograr esa reducción en los tiempos de cumplimiento de los impuestos: "Sin embargo, en el contexto de que estamos ad-portas de una nueva reforma tributaria, se va a necesitar emplear una cantidad de tiempo en entender y aportar la nueva información que se requerirá para este nuevo sistema de tributación. Por lo tanto, si bien se espera disminuir la cantidad de horas en cumplimiento tributario con estas reducciones de información, en la práctica implementar un nuevo sistema podría tender a neutralizar este efecto, o generar aún más horas de dedicación al cumplimiento tributario, como ha pasado en reformas anteriores".

Una visión similar tiene el socio de Mazars Chile, Felipe Yáñez: "Es el costo inherente a un cambio de sistema y creo que bajo este razonamiento se está obviando. Quizá una vez puesto en marcha el sistema resulte más sencillo, pero al menos para el primer período es difícil que ese cálculo se cumpla, a menos que estuviéramos frente a la imposición de un impuesto plano, que no es el caso. Aun cuando el sistema fuera más económico en términos de administración del mismo, dicha reducción de costo se compensará con el mayor costo para los socios en términos de carga impositiva".

El socio y director del área tributaria de Arteaga Gorziglia, Andrés Ossandón, Andrés Ossandón, argumenta que la desintegración del sistema debiese tender a un ahorro en términos de horas dedicadas al cumplimiento del pago de impuestos: "En régimen se volverían innecesarios una serie de registros e información que hoy, dada la integración entre la tributación de la empresa y de sus dueños, es requerida por el SII mediante formularios y declaraciones juradas para el correcto cumplimiento tributario de los dueños de empresa".

Más escéptico es el socio del estudio Garrigues, Oscar Ferrari: "Lo que no se considera son las nuevas declaraciones juradas que de seguro se van a incorporar con la reforma y la necesidad de “compatibilizar” el régimen actualmente vigente con el nuevo sistema", apunta.

Mientras que el académico de la Escuela de Comercio de la PUCV, Antonio Faúndez, complementa que el proyecto de reforma tributaria contempla una gradualidad en su implementación, por lo que los posibles efectos en la reducción de costos de cumplimiento no serán inmediatos. "Además, el menor costo de cumplimiento no depende solamente de la reducción de casilleros a declarar en los formularios de impuestos, sino que hay que considerar otros aspectos como actualización de software, capacitaciones, los denominados costos sociales que pueden afectar la producción, entre otros".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok