Cada septiembre, el Servicio de Impuestos Internos (SII) recibe un insumo clave para reforzar su rol de fiscalización sobre el correcto pago de los gravámenes tanto en Chile como en el exterior.

Se trata de los intercambios de información tributaria con otras jurisdicciones fiscales, al alero del denominado Common Reporting Standard (CRS), lo que le permite acceder a información de cuentas en el exterior de contribuyentes chilenos a diciembre del año anterior.

En este contexto, este año el organismo encabezado de forma subrogante por Carolina Saravia analizó toneladas de información entregada por sus pares globales en el segundo semestre de 2024.

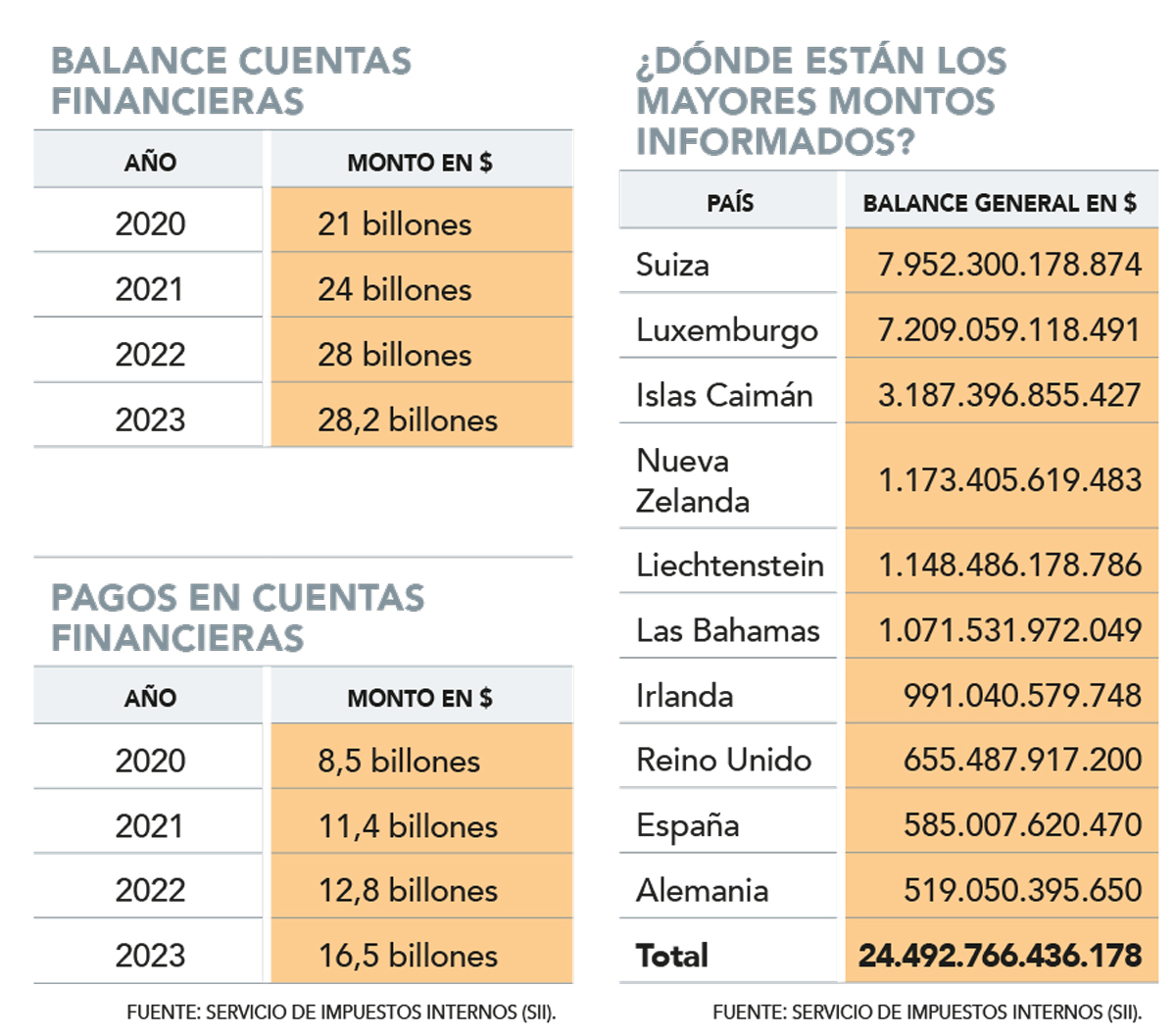

¿El balance? Los chilenos cuentan con cerca de 182 mil instrumentos en entidades foráneas, con un saldo superior a los $ 28,2 billones (millones de millones), lo que equivale a más de US$ 30 mil millones a diciembre de 2023.

Los pagos registrados en estas cuentas en el mismo período (como rentas recibidas en la cuenta corriente relacionadas con intereses, dividendos y rescates, entre otros) totalizaron alrededor de $ 16,5 billones.

El poseer una cuenta en el extranjero no es un delito ni una falta en sí misma. El problema es cuando dichos instrumentos no son declarados a la autoridad tributaria chilena, ya que pueden tener implicancias sobre los ingresos informados anualmente y modificar la tributación de determinados contribuyentes.

De este segmento, Impuestos Internos analizó en profundidad a 123 contribuyentes que presentan pagos recibidos en sus cuentas financieras en el exterior y que, a su vez, presentan riesgos de incumplimientos asociados a la declaración de sus ingresos fuera de las fronteras.

Yendo más al detalle, la institución seleccionó a 63 contribuyentes que presentan un mayor riesgo de incumplimiento tributario, debido a que registran pagos en sus cuentas por más de $ 1,5 billones (US$ 1.600 millones) sin incorporarlos en su declaración anual de renta.

Entre los riesgos que identifica el SII, están la subdeclaración o no declaración de ingresos, por lo que este grupo será sometido a auditorías especiales, con el objetivo de verificar si corresponde que reconozcan estas rentas de fuente extranjera, además de pagar los impuestos correspondientes en el país.

Origen de las cuentas

De la información recibida, el servicio logró identificar a 586 titulares directos de cuentas financieras en el exterior, o indirectos a través de sociedades extranjeras controladas que, por sí solos, representan pagos por $ 11,2 billones. Es decir, un 68% de los montos totales pagados en las cuentas financieras extranjeras analizadas durante el año.

La información recibida por el SII proviene de 96 países, destacando -por volúmenes- Suiza, Luxemburgo y las Islas Caimán en el podio de los tres principales destinos (ver tabla).

Respecto al segmento de los contribuyentes informados, el 75,7% pertenece a personas naturales, mientras que el 24,3% restante corresponde a personas jurídicas.

A lo que se exponen

Desde Impuestos Internos explicaron que uno de los grupos de mayor impacto en la recaudación tributaria y en los que está focalizando sus próximas acciones de fiscalización, se refiere a aquellos contribuyentes con domicilio en Chile que registran cuentas financieras o inversiones en el extranjero.

La directora (s) Saravia explicó que se utilizaron diversas fuentes de información para poder detectar posibles anomalías o alertas, “las que, si bien por sí solas no constituyen incumplimientos, sí deben ser revisadas en conjunto con otras fuentes de información, actividad del contribuyente, participación en sociedades, entre otros diferentes patrones o atributos, para determinar si efectivamente existe algún tipo de subdeclaración, planificación tributaria agresiva o incluso evasión de impuestos”.

Así, agregó que en cada proceso de análisis se va acotando y depurando la nómina de contribuyentes a analizar, de acuerdo con el modelo de gestión de cumplimiento de la institución que incorpora diferentes riesgos tributarios, con el objeto de focalizar la fiscalización en aquellos casos de mayores riesgos y consecuencias en términos de recaudación.

Chile tiene la posibilidad de intercambiar información con más de 140 jurisdicciones, a través de instrumentos como los Convenios de Doble Tributación, Convenios de Intercambio de Información general y la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Tributaria, este último vigente a contar de noviembre de 2016.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}