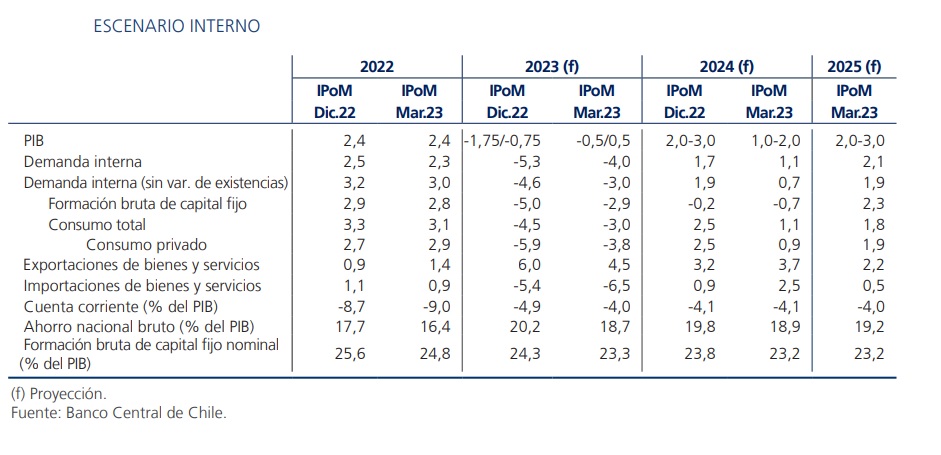

El Banco Central se hizo eco este miércoles de los cambios observados por la marcha de la economía nacional desde diciembre. En el Informe de Política Monetaria (IPoM) de marzo, que en en la próxima media hora a presentará ante los senadores en el Congreso, la entidad mejoró el rango para el Producto Interno Bruto (PIB) de este año desde -1,75% y -0,75% a -0,5 y +0,5% .

Esto responde principalmente a la menor velocidad de ajuste del consumo a fines de 2022 y las sorpresas al alza de inicios de 2023.

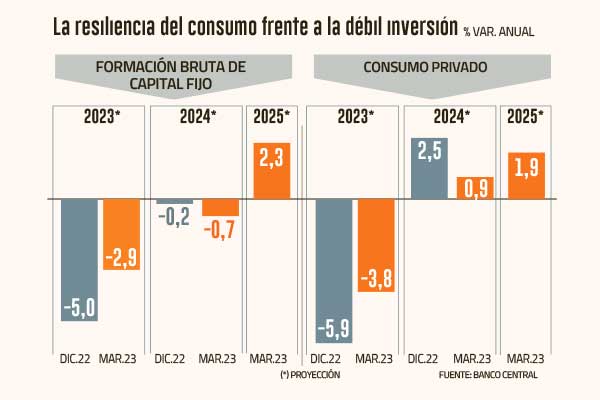

En contraste, señala el IPoM, la inversión muestra un débil desempeño desde hace varios trimestres, aunque la baja de este año se asume como menor que en diciembre: -5,0% frente a -2,9%.

La revisión de las Cuentas Nacionales muestra que, descontada la estacionalidad, el nivel de la formación bruta de capital fijo se mantiene estancado desde mediados de 2021.

Esto es coherente con un escenario en que el costo del crédito aumentó; las expectativas de los empresarios se deterioraron; y la incertidumbre político-económica local fue elevada.

Hacia 2024 las perspectivas para el crecimiento se redujeron en una magnitud equivalente de lo que mejoraron para el presente ejercicio, de 2%-3% en diciembre a 1% y 2%. Para 2025, se proyecta que la economía se expandirá entre 2% y 3%.

En el escenario central, entonces, la actividad acumulará un crecimiento del orden de 1,5% entre 2023 y 2024, cifra similar a la prevista en el IPoM anterior.

La presión del mayor consumo

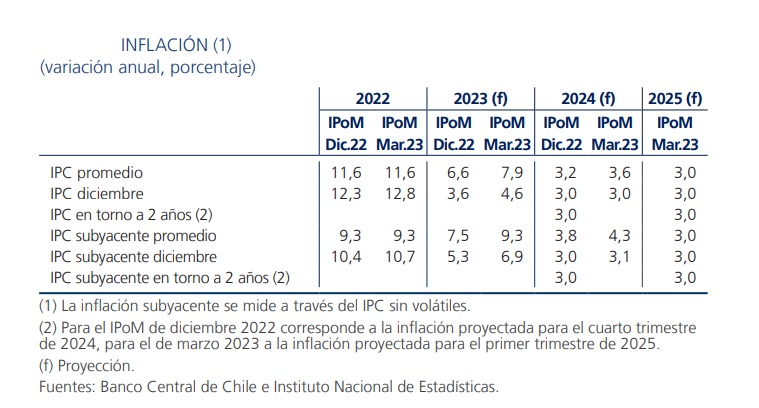

Este cuadro se condice con mayores presiones inflacionarias. De esta forma, si bien el banco anticipa que los variación de los precios internos seguirá reduciéndose en los trimestres venideros y convergerá a la meta de 3% en la última parte de 2024, finalizará 2023 en 4,6% anual, cifra superior en un punto a la prevista en el IPoM anterior, que siempre fue considerada optimista por el mercado.

La corrección se origina en los mayores niveles de inflación de los últimos meses —particularmente su componente subyacente—, la menor velocidad de ajuste del consumo y una brecha de actividad que se cierra más tarde que lo previsto.

El IPoM advirtió que un factor relevante tras la alta inflación ha sido la lenta corrección de los elevados niveles de consumo privado, cuya proyección de caída para el año se redujo de 5,9% a 3,8%. La revisión de las Cuentas Nacionales entre 2020 y 2022 arrojó que el consumo de los hogares fue cerca de US$ 4.300 millones mayor a lo previamente estimado.

De hecho, precisa que las cifras de ahorro nacional se revisaron a la baja y el déficit de la cuenta corriente aumentó, dando cuenta de que los desequilibrios macroeconómicos eran mayores.

Y junto con una velocidad de reducción del consumo privado menos intensa que la prevista, el empleo ha repuntado y la incertidumbre político-económica local que se ha reducido.

Descontada la estacionalidad, el banco indicó que en los últimos meses se ha observado un aumento del empleo, especialmente asalariado, que ha ayudado a un leve repunte de la masa salarial.

"Los indicadores de incertidumbre interna han descendido de forma relevante, hasta niveles comparables a los que se observaban previo a octubre de 2019. El menor ajuste del consumo también coincide con un aumento de los flujos de crédito de consumo rotativo, que corresponde a líneas y tarjetas de crédito", señaló el comunicado del Central sobre el reporte.

Relevantes riesgos

El IPoM señala que los riesgos que enfrenta la economía chilena siguen siendo muy relevantes. Por un lado, la evolución del escenario externo requiere de un monitoreo constante. Añade que, en un escenario de disrupción significativa de las condiciones financieras globales, es de esperar un deterioro importante de la economía mundial y local.

Menciona que esto conllevaría una convergencia más rápida de la inflación y sería coherente con reducciones de la TPM más abruptas que las señaladas por el borde inferior del corredor de la TPM.

Por otro lado, el reporte resalta que el proceso de convergencia de la inflación no se ha consolidado, tal cual lo anticipó tras mantener la tasa la tarde del martes en 11,25%.

El diagnóstico es claro: “La inflación sigue siendo muy elevada, con un componente subyacente que no ha mostrado descensos en los últimos meses. El ajuste del gasto privado se ha dado a una velocidad menor que la esperada. Algunas medidas de expectativas de inflación permanecen por sobre 3% a dos años plazo”.

Y la advertencia: “Un escenario donde el consumo privado retome tasas de crecimiento más significativas comprometería la convergencia de la inflación a la meta y requeriría de una reacción significativa de la política monetaria para asegurar el cumplimiento de la meta”.

Tasas altas por más tiempo

En este contexto, el IPoM señala que el Consejo del ente emisor considera que será necesario mantener la TPM en 11,25% hasta que el estado de la macroeconomía indique que el proceso de convergencia de la inflación a la meta de 3% se ha consolidado.

De acuerdo con el escenario central de este informe, esto tomará más tiempo que lo previsto en diciembre.

Para la consolidación de la convergencia inflacionaria, entre otros factores, se debe considerar la resolución de los desbalances que han afectado a la economía en los últimos años, incluyendo una desaceleración relevante del consumo, una brecha de actividad que transite hacia valores negativos y una inflación subyacente que muestre una clara tendencia a la baja.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok