La Reserva Federal anunció el pasado miércoles 17 de septiembre su primera baja de la tasa de interés del año. Si bien se trató de una acción altamente esperada por el mercado, sí llamó la atención el tono más dovish por parte de la entidad presidida por Jerome Powell.

De hecho, la mediana de las estimaciones apuntó a que el banco central de Estados Unidos recortará el tipo rector dos veces más en lo que queda de 2025.

Un escenario que, de todas maneras, no pareciera por ahora alterar el curso previsto por los analistas locales sobre lo que hará en el corto plazo la entidad monetaria liderada por Rosanna Costa.

En esta ocasión, según se entiende en el mercado, las proyecciones distan de esos momentos en que se ha asumido que la Fed ha “puesto la música”.

“Si bien una Fed más proclive a relajar la política monetaria podría apoyar una menor presión inflacionaria de bienes transables en Chile, creemos que el Banco Central se encuentra en la etapa de ajuste fino de su ciclo actual”, dijo Vittorio Peretti.

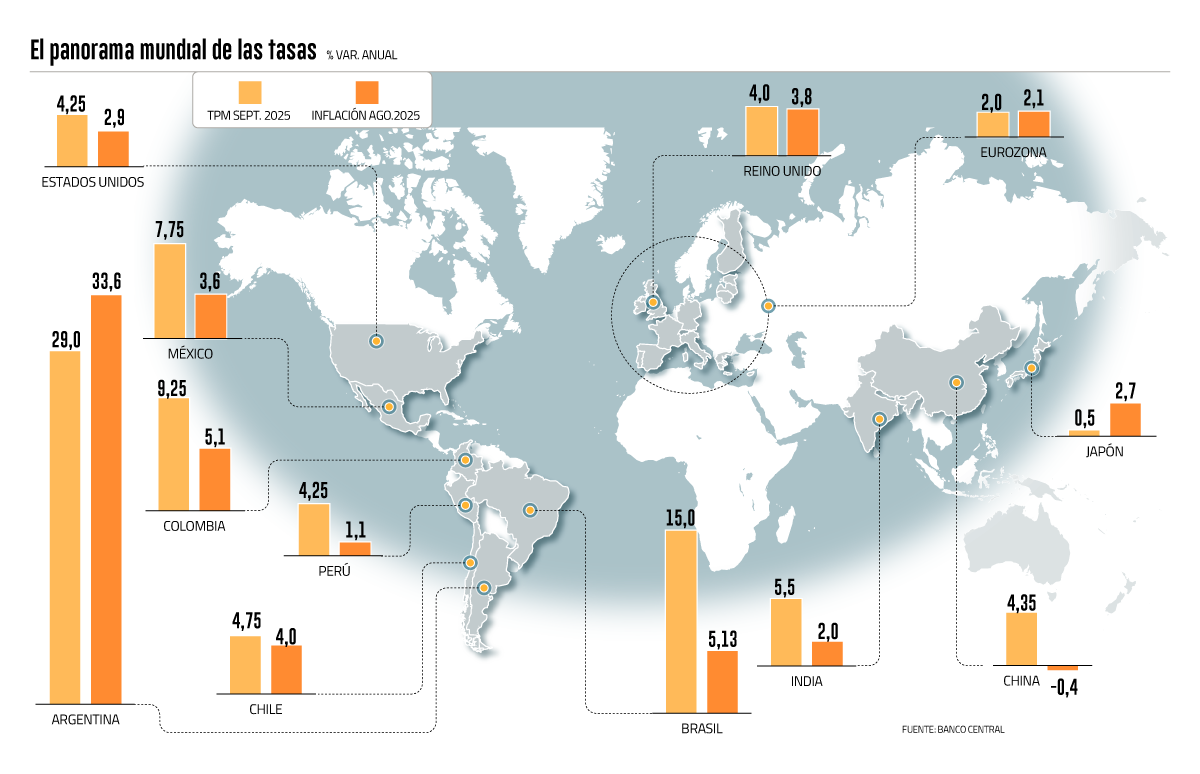

En su última Reunión de Política Monetaria (RPM), el consejo del ente emisor mantuvo el tipo rector en 4,75% y declaró que “evaluará los próximos movimientos de la TPM teniendo presente la evolución del escenario macroeconómico y sus implicancias para la convergencia inflacionaria”.

En el contexto actual, declaró el Banco Central, “el riesgo de una mayor persistencia de la inflación requiere acumular más información antes de continuar el proceso de convergencia de la TPM a su rango de valores neutrales”.

“Si bien una Fed más proclive a relajar la política monetaria podría apoyar una menor presión inflacionaria de bienes transables en Chile, creemos que el Banco Central se encuentra en la etapa de ajuste fino de su ciclo actual”, dijo el economista senior de Itaú, Vittorio Peretti.

“La oportunidad para realizar nuevos recortes dependerá principalmente de la evolución de la inflación subyacente. (...) una elevada inflación subyacente, el fuerte crecimiento salarial y la resiliencia de la actividad no minera abogan por una mayor gradualidad hacia el final del ciclo”, continuó Peretti.

Para la economista de Inversiones Security, Marcela Calisto, el recorte de 25 puntos base de la Fed y la proyección de que vendrían más recortes para lo que queda del 2025 “alivian las condiciones financieras externas y reducen presiones cambiarias sobre el peso chileno”.

“El hecho que los dots muestren dos bajas más para la tasa Fed funds este año, a diferencia de una baja más que supone el IPoM de septiembre para esta tasa, podría tener cierto impacto en el escenario central del Banco Central, aunque no creemos que sea relevante”, postuló, a su vez, el economista jefe de Coopeuch, Felipe Ramírez.

Pese al efecto que se espera ver en el tipo de cambio, la economista de Bci Estudios, Isidora Undurraga, señaló que la reciente decisión y comunicación de la Fed no genera cambios significativos en sus perspectivas de política monetaria para Chile.

Por tanto, el mercado sigue previendo que el próximo movimiento del instituto emisor será en la Reunión de Política Monetaria (RPM) de diciembre, descartando una baja en octubre.

“Con solo un dato adicional del Índice de Precios al Consumidor (IPC) antes de la reunión del 28 de octubre, creemos que la probabilidad de un recorte en esa reunión es baja”, declaró Peretti.

Por su parte, el economista y estratega de inversiones para Latam de Zurich AGF, Gustavo Yana, mencionó que pese a un entorno externo más laxo, la sorpresa inflacionaria positiva de agosto y los fundamentos cambiarios robustos hacia adelante del peso chileno dan soporte a un escenario de un último recorte de TPM en diciembre, la cautela del Banco Central y la evolución de la inflación subyacente en niveles elevados seguirán siendo determinantes en la decisión final de la entidad monetaria.

Sin movimientos en el resto del mundo

El esperado recorte por parte de la Fed la semana pasada no marcó una tendencia clara en el resto de los bancos centrales.

Dos días después, el Banco de Inglaterra mantuvo la tasa sin cambios en 4%. Esto ocurrió luego de que en su reunión de agosto hayan reducido en 25 puntos base (pb.). No obstante, la decisión no fue unánime y dos consejeros se mostraron a favor de realizar una reducción.

En su comunicado, se indicó que el ente rector preveía un alza de la inflación desde el actual 3,8% a 4% para este año, alejado del objetivo oficial del 2%.

El mismo viernes, el Banco de Japón también optó por no realizar movimientos y dejar su tasa en 0,5%, en una votación nueve a dos en la que también se propuso elevar la tasa a 0,75%.

La inflación en agosto en el país marcó 2,7% y en su declaración, el instituto destacó que las expectativas han aumentado moderadamente, aunque el indicador subyacente está en línea con la meta de estabilidad de precios.

La semana anterior, el Banco Central Europeo mantuvo las tasas de interés sin cambios por segunda reunión consecutiva en el 2% y proyectó que la inflación del bloque se situará en el 1,9% en 2027 -menos que las previsiones de junio- y la inflación subyacente en el 1,8%, ambas por debajo del objetivo del 2%.

En la región, el ente emisor de Brasil siguió la línea de no hacer cambios en la tasa en su encuentro de la semana pasada, dejándola en 15% por segunda vez y siendo su nivel más alto desde 2006.

En su comunicado no se dieron señales de próximos recortes durante el año.

Perú, en cambio, realizó su primer recorte de 25 puntos base hasta el 4,25%, después de tres meses. Por su parte, en México se espera que su ente rector se incline por una flexibilización monetaria de 25 pb. hasta 7,5% en la reunión del jueves.

Miran dice que tasa neutral en EEUU está bajando y que Fed debe adaptarse

Los cambios en las políticas de migración, fiscal y de regulación harán bajar las tasas de interés subyacentes en Estados Unidos y provocarán que la actual política monetaria sea más restrictiva económicamente de lo que necesita para mantener la inflación en el objetivo del 2% fijado por la Reserva Federal, sostuvo el lunes el gobernador de la Fed, Stephen Miran.

“El resultado es que la política monetaria se adentra en territorio restrictivo. Mantener las tasas de interés de corto plazo en torno a dos puntos porcentuales demasiado elevadas entraña el riesgo de despidos innecesarios y un aumento del desempleo”, fueron parte de unas declaraciones preparadas para el Club Económico de Nueva York.

Miran, quien hasta hace poco era asesor económico del Presidente de EEUU, Donald Trump, discrepó la semana pasada de la decisión de la Reserva Federal, que recortó la tasa de referencia un cuarto de punto porcentual, afirmando que se justificaba un recorte de medio punto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok